رشد مانده تسهيلات بانك ها در چهارماه اول 4.4 درصد و رشد مانده تسهيلات غيرجاري، خريد دين و اموال معاملات 22.5 درصد بوده است

اقتصاد گردان - محسن شمشيري: مقايسه مانده مطالبات معوق در بانك هاي خصوصي، دولتي و تخصصي نشان مي دهد كه در چهارماه نخست سال 96، در بانك هاي خصوصي، با رقم 88 هزار ميليارد تومان و سهم 14.8 درصدي رشد 21.8 درصدي داشته، و بيشترين حجم مطالبات معوق مربوط به وضعيت نگران كننده بانك هاي خصوصي است. در بانك هاي تخصصي نيز با رقم 20 هزار ميليارد تومان و سهم 9.6 درصدي از مانده تسهيلات رشد 31.3 درصدي داشته و در بانك هاي دولتي با رقم 16 هزار ميليارد توماني و سهم 11.4 درصدي از مانده تسهيلات، رشد 16 درصدي داشته است.

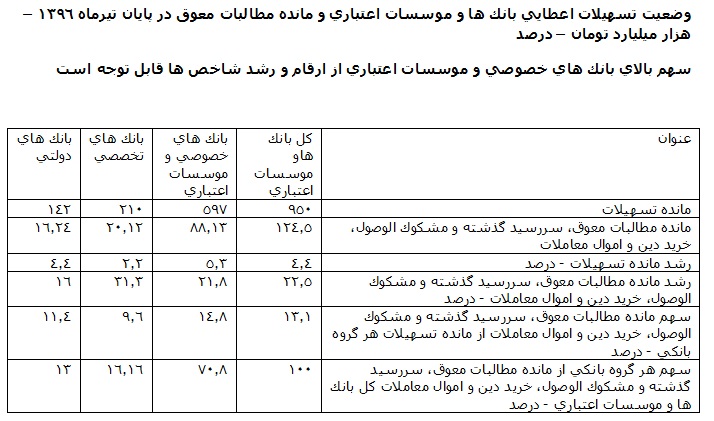

بررسي وضعيت مطالبات معوق در بانك ها و موسسات اعتباري نشان مي دهد كه از رقم 124.5 هزار ميليارد تومان مطالبات معوق و خريد دين واموال معاملات در كل بانك ها و موسسات اعتباري، 88.13 هزار ميليارد تومان معادل 70.8 درصد متعلق به بانك هاي غير دولتي و موسسات اعتباري، 20.12 هزار ميليارد تومان معادل 16.16 درصد متعلق به بانك هاي تخصصي، و 16.24 هزار ميليارد تومان معادل 13 درصد متعلق به بانك هاي دولتي است

وضعيت تسهيلات اعطايي بانك ها و موسسات اعتباري و مانده

مطالبات معوق در پايان تيرماه 1396 – هزار ميليارد تومان – درصد، سهم بالاي بانك هاي خصوصي و موسسات اعتباري از ارقام و رشد

شاخص ها قابل توجه است

|

عنوان شاخص

|

كل بانك

هاو موسسات اعتباري

|

بانك

هاي خصوصي، خصوصي شده وموسسات

اعتباري

|

بانك

هاي تخصصي

|

بانك

هاي دولتي

|

|

مانده

تسهيلات - هزار ميليارد تومان

|

950

|

597

|

210

|

142

|

|

مانده

مطالبات معوق، سررسيد گذشته و مشكوك الوصول، خريد دين و اموال معاملات - هزار ميليارد تومان

|

124.5

|

88.13

|

20.12

|

16.24

|

|

رشد

مانده تسهيلات - درصد

|

4.4

|

5.3

|

2.2

|

4.4

|

|

رشد مانده

مطالبات معوق، سررسيد گذشته و مشكوك الوصول، خريد دين و اموال معاملات - درصد

|

22.5

|

21.8

|

31.3

|

16

|

|

سهم

مانده مطالبات معوق، سررسيد گذشته و مشكوك الوصول، خريد دين و اموال معاملات از مانده

تسهيلات هر گروه بانكي - درصد

|

13.1

|

14.8

|

9.6

|

11.4

|

|

سهم هر گروه

بانكي از مانده مطالبات معوق، سررسيد گذشته و مشكوك الوصول، خريد دين و اموال

معاملات كل بانك ها و موسسات اعتباري - درصد

|

100

|

70.8

|

16.16

|

13

|

در شرایطی که حجم نقدینگی در تير 96 به 1334هزار میلیارد تومان با رشد 23.3درصدی در يك سال تير95 تا تير96 رسید، مانده کل تسهیلات بانکها و موسسات اعتباری به بیش از 950هزار میلیارد تومان با رشد 22.2 درصدی در يكسال اخير و رشد 4.4 درصدي در چهارماه اول 96 رسيده است.

مقايسه رشد 4.4 درصدي مانده تسهيلات بانك ها در تيرماه در مقايسه با اسفند 95 و در مدت چهارماه اول سال 96 نشان مي دهد كه اگرچه شتاب تسهيلات دهي بانك ها كاسته شده اما مانده مطالبات معوق، سررسيد گذشته، مشكوك الوصول و خريد دين و اموال معاملات رشد بالاي 22.5 درصدي داشته و مانده مطالبات معوق بانك ها به شدت در حال افزايش است.

در پايان تيرماه 96 مانده سرفصل ساير شامل خريد دين، اموال معاملات و مطالبات معوق، سررسيد گذشته و مشكوك الوصول با سهم 13.1 درصدي از مانده تسهيلات بانك ها و موسسات اعتباري معادل 124 هزار و 490 ميليارد تومان بوده و اگر براساس روند سنوات قبل سهم رشد خريد دين واموال معاملات را حدود 1 درصد در نظر بگيريم در حال حاضر سهم تسهيلات غيرجاري به 12.1 درصد مانده تسهيلات يا معادل 115 هزار ميليارد تومان رسيده و رشد 22.5 درصدي تسهيلات غيرجاري يا مطالبات معوق، سررسيد گذشته و مشكوك الوصول در مقایسه با رشد 4.4 درصدی مانده تسهیلات نشانه بدتر شدن وضعیت مطالبات و تسهيلات غيرجاري بانکهاست.

بررسي وضعيت مطالبات معوق در بانك ها و موسسات اعتباري نشان مي دهد كه از رقم 124.5 هزار ميليارد تومان مطالبات معوق و خريد دين واموال معاملات در كل بانك ها و موسسات اعتباري، 88.13 هزار ميليارد تومان معادل 70.8 درصد متعلق به بانك هاي غير دولتي و موسسات اعتباري، 20.12 هزار ميليارد تومان معادل 16.16 درصد متعلق به بانك هاي تخصصي، و 16.24 هزار ميليارد تومان معادل 13 درصد متعلق به بانك هاي دولتي است.

سهم 14.8 درصدي مطالبات معوق از تسهيلات بانك هاي خصوصي

بررسي سرفصل ساير يا مطالبات معوق، سررسيد گذشته، مشكوك الوصول، خريد دين و اموال معاملات در بانك هاي خصوصي نيز نشان مي دهد كه با وجود رشد 5.3 درصدي مانده تسهيلات بانك هاي غير دولتي و موسسات اعتباري، رشد مطالبات غيرجاري 21.8 درصد بوده و در حال حاضر بيش از 88 هزار ميليارد تومان معادل 14.8 درصد تسهيلات بانك هاي خصوصي و موسسات اعتباري در سرفصل تسهيلات غيرجاري، خريد دين و اموال معاملات قرار دارد.

رشد 31.3 درصدي مطالبات معوق در بانك هاي تخصصي

در بانك هاي تخصصي نيز با وجود رشد 2.2 درصدي مانده تسهيلات، سرفصل مانده مطالبات معوق، خريد دين واموال معاملات رشد 31.3 درصدي داشته و با سهم 9.6 درصدي از مانده تسهيلات، رقم آن به بيش از 20 هزار ميليارد تومان رسيده است.

به عبارت ديگر، وضعيت رشد مطالبات معوق در بانك هاي تخصص بدتر از ساير بانك ها اعلام شده است و كارشناسان دليل آن را رشد مانده تسهيلات مسكن مهر در دولت هاي قبلي ارزيابي كرده اند.

سهم 11.4 درصدي مطالبات معوق در بانك هاي دولتي

در بانك هاي تجاري و دولتي نيز با وجود رشد 4.4 درصدي مانده تسهيلات، سهم مطالبات معوق، خريد دين و اموال معاملات معادل 11.4 درصد مانده تسهيلات بوده كه رقم آن به 16.24 هزار ميليارد تومان رسيده و در چهارماه اول سال رشد 16 درصدي داشته است.

رشد تسهيلات دهي كمتر از رشد نقدينگي و سپرده ها

نسبت مانده تسهيلات بانك ها و موسسات اعتباري به نقدینگی در سطح 71.2 ثبت شده که نشان میدهد در 4 ماهه اول سال 96 از رشد و شتاب افزایش تسهیلاتدهی بانکها نسبت به سال 95 کم شده است.

این میزان رشد بالاتر از رشد مانده تسهیلات اعطایی بانکها و موسسات اعتباری و رشد عقود مختلف تسهیلات بانکی است. به عبارت دیگر شبکه بانکی باید دقت داشته باشد که افزایش مطالبات معوق با رشد بالاتری نسبت به مانده تسهیلات در حال حرکت است.

نکته حایز اهمیت این است که در چهار ماهه اول سال96 نسبت به اسفند 95، مانده عقود مضاربه، سلف، و اجاره به شرط تملیک، رشد منفی داشته و قرض الحسنه، مشاركت مدني، جعاله، فروش اقساطي، مرابحه، مشاركت حقوقي، سرمايه گذاري مستقيم رشد مثبت داشته است.

مانده مضاربه با رشد منفي 9.4-، سلف 2.3-، و اجاره به شرط تملیک 4.3- درصد كاهش يافته و مانده تسهیلات مشارکت مدنی با افزايش 0.1 درصد، فروش اقساطي 3.9، قرضالحسنه 4.1 درصد، مرابحه یا کارتهای اعتباری خرید 9.6 درصد، مشارکت حقوقی 4درصد، جعاله 5.3 درصد، سرمایهگذاری مستقیم 1.5درصد با افزايش همراه بوده است. سرفصل مطالبات معوق، سررسید گذشته و مشکوکالوصول و خرید دین و اموال معاملات نيز با بالاترین رشد مثبت 22.5 درصد بيش از ساير عقود رشد كرده است.

40.2 هزار میلیارد تومان پول جدید در چهار ماه

در چهار ماهه اول سال 96 مانده تسهیلات بانکها و موسسات اعتباری تنها 40.2 هزار میلیارد تومان بیشتر شده و مانده تسهیلات بانکها و موسسات اعتباری از رقم 729هزار میلیارد تومانی در اسفند94 به رقم 910هزار میلیارد تومان در اسفند 95 و 950 هزار ميليار تومان در تير 96 رسیده و به میزان 221هزار میلیارد تومان ظرف 16 ماه گذشته بیشتر شده است.

این موضوع نشاندهنده این واقعیت است که باوجود سیاستهای انضباط مالی و کنترل پایه پولی و نقدینگی، تسهیلات بانکها در سال 95 افزایش قابلتوجهی داشته و نوعی سیاست تزریق نقدینگی برای خروج از رکود و ایجاد رونق و تقاضا در دستور کار قرار گرفته و براساس گفته مسوولان بانک مرکزی در سال 95، معادل 548 هزار میلیارد تومان با رشد 31درصدی نسبت به سال 94 تسهیلات پرداخت شده اما در چهار ماهه اول سال 96 بانکها و موسسات اعتباری ترمز تسهیلات دهی خود را کشیده و پول جدید كمتري تزریق کردهاند اما در عین مانده مطالبات آنها با رشد بالایی در حال افزایش است.

کارشناسان معتقدند که رشد تسهیلاتدهی سال 95 و سه سال قبل از آن، با دو سال رشد منفی اقتصاد در سالهای 92 و 94 و دو سال رشد مثبت اقتصادی 3درصدی سالهای 93 و 95 متناسب نیست و ممکن است که در آینده نزدیک منجر به رشد مطالبات معوق شود و شواهد نیز حکایت از رشد مانده مطالبات معوق است.

اما با توجه به اعلام رشد اقتصادي مثبت بهار سال 96 و رشد مثبت مصرف بخش خصوصي مي توان انتظار داشت كه اثر تسهيلات دهي بانك ها بر رشد اقتصادي بيشتر شود.

رشد تسهیلات بالاتر از رشد نقدینگی

رشد 4.4درصدی تسهیلاتدهی بانکها در چهار ماه اول سال 96 در مقایسه با رشد 7درصدی سپردههای غیردولتی و رشد 6.4درصدی نقدینگی در چهار ماه اول نسبت به اسفند 95، نشاندهنده سیاست انقباضی بانکها در تسهیلات دهی نسبت به رشد سپردهها و نقدینگی است. این نکته نشاندهنده این واقعیت است که بانکهای کشور حداکثر استفاده از ظرفیت وامدهی را در سال 95 داشتهاند اما در چهار ماهه اول رشد تسهیلاتدهی را کند کردهاند و حداقل در این چهار ماه ترمز رشد مانده تسهیلات را کشیدهاند.

بانک مرکزی اعلام کرده که حدود 550هزار میلیارد تومان تسهیلات در سال95 پرداخت شد و علاوه بر تسهیلات معمول و سنتی بانکها، پرداخت وام ازدواج با استفاده از منابع حسابهای جاری، پرداخت 16500میلیارد تومان تسهیلات برای بنگاههای کوچک و متوسط را اجرا کردهاند. در ماههای اخیر نیز موضوع طرح ضربتی وام ازدواج تا پایان شهریور در دستور کار قرار دارد و به نظر میرسد که در ماههای مرداد تا شهریور به نسبت فروردین تا تير شاهد رشد تسهیلاتدهی بانکها باشیم.

از سوی دیگر معادل 711 هزار میلیارد تومان از منابع بانکها شامل 125 هزار ميليارد تومان حساب ديداری و 586 هزار ميليارد تومان در حساب کوتاهمدت قرار دارد و در حال گردش است و از نقدینگی موجود تنها 505هزار میلیارد تومان یا 37.8درصد نقدینگی کشور در حسابهای بلندمدت است که بانکها میتوانند روی آنها حساب باز کنند.

به عبارت ديگر، 44 درصد نقدينگي در سپرده هاي كوتاه مدت، 9.3 درصد در حساب هاي جاري و ديداري و 37.8 درصد در حساب هاي بلندمدت قرار داد و اين وضعيت باعث كاهش توان تسهيلات دهي بانك ها شده است.

افزایش مانده بدهی دولت به بانکها به میزان 166هزار میلیارد تومان نیز خود گویای این واقعیت است که منابع بانکها نسبت به قبل بیشتر قفل شده، دسترسی بانکها به منابع کمتر شده و در شرایط فشار برای پرداخت تسهیلات، مشکلات مختلفی برای بانکها ایجاد کرده است.

سهم 40 درصدی مشارکت مدنی

سهم عقود مشارکت مدنی به 40.6درصد افزایش یافته و مانده آن به 385هزار میلیارد تومان بالغ شده که 0.1 درصد نسبت به اسفند 95 افزايش داشته است.

از سوی دیگر مانده تسهیلات فروش اقساطی با 241 هزار میلیارد تومان و رشد 3.9 درصد نسبت به اسفند 95 و سهم 25.4درصدی از کل تسهیلات در رتبه دوم تسهیلاتدهی بانکها قرار دارد.

رشد 22.5 درصدی مطالبات معوق و خرید دین

در رتبه سوم تسهیلات بانکها و موسسات اعتباری، سایر تسهیلات شامل خرید دین، اموال معاملات و مطالبات معوق، سررسید گذشته و مشکوکالوصول است که به رقم 124.49هزار میلیارد تومان رسیده که سهم آن از مانده تسهیلات بانکها معادل 13.1درصد است و نسبت به اسفند 95 به میزان 22.5درصد رشد داشته که بالاترین رشد را در بین عقود بانکی داشته است.

سهم 5.5 درصدی مانده مرابحه

در رتبه چهارم، عقود مرابحه قرار دارد و با اینکه برای نخستینبار از تیر ماه 94 به جمع عقود بانکداری پیوسته و کل عمر این عقد تسهیلات بانکی24ماه است و در سال 95 تا سقف50میلیون تومان کارت اعتباری به متقاضیان داده شد تا منجر به رشد تقاضا و خرید کالا شود، در حال حاضر با سهم 5.5 درصدی از مانده تسهیلات بانکها، مانده این تسهیلات به 52هزار و 420 میلیارد تومان رسیده که در تير 96 رشد 9.6 درصدی نسبت به اسفند 95 داشته و وام جعاله و حتی قرضالحسنه را پشت سر گذاشته است. اما مشخص نیست که تا چه حد به رشد تولید و مصرف بخش خصوصی کمک کرده است.

سهم 5 درصد قرضالحسنه

در رتبه پنجم، تسهیلات قرضالحسنه قرار دارد که بزرگترین عقود مبادلهیی را شامل میشود. عمدهترین وامهای این عقود مبادلهیی را وام ازدواج جوانان تشکیل میدهد که در سالهای اخیر بانکها همت زیادی در این زمینه داشتهاند. مانده قرضالحسنه در تير 96 به 48.18هزار میلیارد تومان رسید که با کاهش 4.1درصدی نسبت به اسفند 95 مواجه شده و سهم آن از کل تسهیلات 5.1درصد بوده که دلیل آن افزایش وامهای ازدواج در سال 95 و سال جاری بوده و به نظر میرسد که به دنبال طرح ضربتی امسال، مانده تسهیلات قرضالحسنه افزایش قابل توجهی تا پایان شهریور داشته باشد.

در رتبه ششم، عقود مشارکت حقوقی قرار دارد که با سهم 3.6درصدی از کل تسهیلات، مانده آن به 34.53هزار میلیارد تومان در تير 96 رسیده و با رشد 4درصدی نسبت به اسفند 95 مواجه شده است.

در رتبه هفتم جعاله با سهم 3.6درصدی و مانده 34.17 هزار میلیارد تومان و رشد 5.3 درصد قرار دارد.

همچنین رتبه هشتم به وام مضاربه با سهم 1.6درصدی تعلق دارد و مانده این نوع تسهیلات به 15.29هزار میلیارد تومان رسیده که با کاهش 9.4-درصدی نسبت به اسفند 95 نیز همراه بوده است. از سوی دیگر تسهیلات سرمایهگذاری مستقیم با سهم اندک 0.9درصدی از مانده تسهیلات مانده 8140میلیارد تومان داشته که رشد 1.5درصدی نسبت به اسفند 95 داشته است و رتبه نهم تسهیلات را به خود اختصاص داده است.

در رتبه دهم، عقود سلف با سهم 0.3درصدی قرار دارد که به عدد 2980 میلیارد تومان رسیده و 2.3-درصد نسبت به اسفند 95 کاهش داشته است

در رتبه یازدهم، اجاره به شرط تملیک با سهم 0.3درصدی قرار دارد که مانده آن به عدد 2900میلیارد تومان رسیده و نسبت به اسفند 95 کاهش 4.3- درصدی داشته است.

در رتبه آخر یا دوازدهم نیز عقود استصناع قرار دارد که هنوز هیچ آمار و عملکردی در ارتباط با آن منتشر نشده و مانده آن صفر است.

سهم 62 درصدی غیردولتیها از تسهیلات

سهم بانکهای غیردولتی یا خصوصی با رقم 597هزار میلیارد تومان رشد 5.3درصدی نسبت به اسفند 95داشته و سهم آن به میزان 62.8درصد از کل تسهیلات بانکها یا بدهی بخش غیردولتی به بانکها بوده که نسبت به ماههای قبل افزایش نشان میدهد. سهم بانکهای خصوصی و غیردولتی از جذب سپردهها نیز معادل 70.4 درصد بوده است.

بانکهای تجاری با رقم 142هزار میلیارد تومان از مانده تسهیلات بانکها سهم 15درصدی از کل تسهیلات بانکها داشته و مانده تسهیلات بانکهای تجاری در 4 ماه اول معادل 4.4درصد رشد کرده است و بانکهای تخصصی با رقم 210هزار میلیارد تومان سهم 22.1درصد کل بدهی بخش غیردولتی به بانکها داشتهاند و در 4 ماه اول مانده تسهیلات بانکهای تخصصی 2.2 درصد رشد کرده است.

در بخش جذب سپرده نیز سهم بانکهای تجاری از کل جذب سپرده بانکها به میزان 19.7درصد و سهم بانکهای تخصصی نیز 9.9درصد و سهم بانکهای خصوصی 70.4درصد بوده است.