در هشت ماه اول سال 96 مانده تسهيلات روزانه 480 ميليارد تومان افزايش يافته است

780 ميليارد تومان خلق پول و جذب سپرده روزانه، وضعيت استان ها در جذب سپرده و تسهيلات بانكي

شاخص ها نشان مي دهد كه از 1460 تريليون تومان سپرده جذب شده تا پايان آبان 96 معادل 1101 تريليون تومان يعني 75.4 درصد تسهيلات پرداخت شده و معادل 24.6 درصد از سپرده ها به صورت سپرده قانوني و نقدينگي در شبكه بانكي موجود بوده است

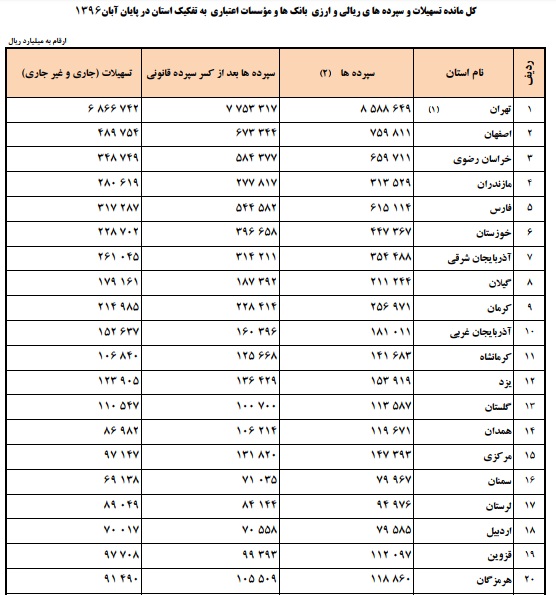

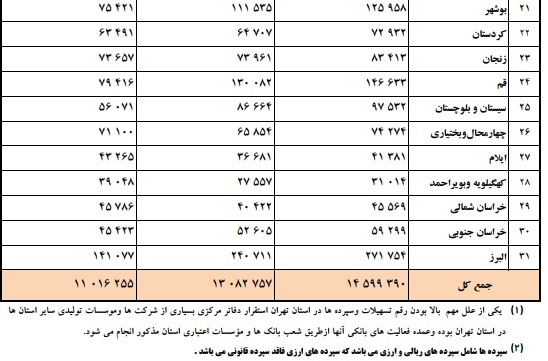

اقتصاد گردان – محسن شمشيري: گزارش وضعيت کل مانده سپرده ها و تسهيلات توماني و ارزي بانکها و مؤسسات اعتباري به تفکيک استان در پايان آبان ماه سال 1396 كه به تازگي توسط بانك مركزي منتشر شده نشان مي دهد كه مانده کل سپرده ها بالغ بر 1460 هزار میلیارد تومان شده است که نسبت به دوره مشابه سال قبل 266 هزار میلیارد تومان معادل 22.3 درصد و نسبت به پايان سال قبل 187 هزار میلیارد تومان معادل 14.7درصد افزایش نشان میدهد. بيشترين مبلغ سپرده ها مربوط به استان تهران با مانده 858 هزار ميليارد تومان و كمترين مبلغ مربوط به استان کهگیلویه ه بويراحمد معادل 3.4 هزار میلیارد تومان میباشد.

مانده کل تسهيلات بالغ بر 1101هزار میلیارد تومان میباشد که نسبت به دوره مشابه سال قبل 184 هزار میلیارد تومان معادل 20.1 درصد و نسبت به پايان سال قبل 115 هزار میلیارد تومان معادل 11.7 درصد افزایش داشته است . بيشترين مبلغ تسهيلات مربوط به استان تهران با مانده 686 هزار ميليارد تومان و كمترين مبلغ مربوط به استان کهگیلویبه و بویراحمد معادل 3.9 هزار میلیارد تومان میباشد.

شایان ذکر است نسبت تسهيلات به سپرده ها بعد از کسر سپرده قانونی 84.2 درصد میباشد که نسبت به پايان ماه مشابه سال قبل و پايان سال قبل به ترتیب 0.5 و 2.5 واحد درصد کاهش نشان میدهد. نسبت مذکور در استان تهران 88.6 درصد و استان کهگیلویبه و بویراحمد 141.7 درصد میباشد.

جدول کل مانده تسهيلات و سپرده هاي ريالي و ارزي بانک ها و موسسات اعتباري در پايان آبان ماه 1396 – هزار ميليارد تومان - درصد

|

شاخص |

آبان 95 |

اسفند

95 |

آبان 96

|

|

تسهيلات

|

917 |

986 |

1101 |

|

سپرده

ها |

1193 |

1272 |

1460 |

|

سپرده

بعد از كسر سپرده قانوني |

1082 |

1137 |

1308 |

|

نسبت

تسهيلات به سپرده بعد از كسر سپرده قانوني

درصد |

84.7

درصد |

86.7

درصد |

84.2

درصد |

|

درصد

رشد تسهيلات نسبت به |

20.1 |

11.7 |

- |

|

درصد

رشد سپرده ها |

22.3 |

14.7 |

- |

|

تفاوت

رشد سپرده ها با رشد تسهيلات – واحد درصد |

2.2 |

3 |

- |

كاهش نسبت رشد تسهيلات دهي به رشد سپرده ها

مقايسه رشد تسهيلات با رشد سپرده ها نشان مي دهد كه در يكسال اخير رشد تسهيلات معادل 2.2 واحد درصد كمتر از رشد سپرده ها بوده و در 8 ماه اول سال 96 نيز رشد تسهيلات معادل 3 واحد درصد كمتر از رشد سپرده ها بوده است. به عبارت ديگر، بانك ها ترجيح داده اند كه از شتاب و سرعت رشد تسهيلات دهي بانك ها در سال 95 بكاهند و وصول مطالبات معوق خود را در دستور كار قرار دهند.

اين موضوع را مي توان در كاهش نسبت تسهيلات به سپرده ها بعد از كسر سپرده قانوني نيز مشاهده كرد كه درصد آن از 86.7 درصد در پايان سال 95 به 84.2 درصد در آبان 96 كاهش يافته و معادل 2.5 واحد درصد كمتر شده است.

اين تغييرات نشان مي دهد كه در هشت ماه اول سال 96 از شتاب تسهيلات دهي كمتر شده و بانك ها ترجيح داده اند كه از مانده سپرده ها 2.5 درصد كمتر وام بدهند و همين موضوع مي تواند در وصول مطالبات معوق و كاهش رقم آن نيز به بانك ها كمك كرد و توان موجود تسهيلات دهي بانك ها و مديريت بهتر منابع را موجب شود و البته بايد ديد كه تا پايان سال 96 اين روند با چه تغييراتي مواجه خواهد شد.

24.6 درصد سپرده قانوني و نقدينگي موجود در بانك ها

همچنين ميزان سپرده قانوني بانك ها و نقدينگي موجود در بانك ها براي تامين نياز مشتريان و اجراي سياست سقف اعتباري، نشان مي دهد كه بانك ها پول بيشتري را در شعب و خزانه خود حفظ كرده اند و كمتر تسهيلات داده اند تا در صورت مراجعه مشتريان، نياز آنها را به راحتي تامين كنند و مشكلاتي مانند موسسات غيرمجاز كه با كمبود نقدينگي براي تامين نياز و مراجعه مشتريان ايجاد شده بود را بهتر مديريت كنند.

براين اساس، شاخص ها نشان مي دهد كه از 1460 تريليون تومان سپرده جذب شده تا پايان آبان 96 معادل 1101 تريليون تومان يعني 75.4 درصد تسهيلات پرداخت شده و معادل 24.6 درصد از سپرده ها به صورت سپرده قانوني و نقدينگي در شبكه بانكي موجود است.

يعني از مبلغ 359 تريليون تومان نقدينگي موجود كه به صورت تسهيلات استفاده نشده معادل 152 تريليون تومان 10.4 درصد سپرده قانوني و معادل 207 تريليون تومان 14.17 درصد سپرده ها به عنوان نقدينگي مورد نياز بانك ها براي تامين نيازهاي روزمره مشتريان و اجراي سياست سقف اعتباري در بانك ها موجود بوده است.

780 ميليارد تومان خلق پول روزانه و جذب سپرده

مقايسه رقم مانده تسهيلات و سپرده ها در پايان آبان 96 با اسفند 95 نشان مي دهد كه در اين 240 روز به طور متوسط روزانه 480 ميليارد تومان تسهيلات توسط بانك ها پرداخت شده و مشتريان بانك ها نيز به طور متوسط روزانه 780 ميليارد تومان سپرده به بانك ها داده اند.

اين نكته نشان مي دهد كه خلق پول و نقدينگي نيز توسط شبكه بانكي واقتصاد ايران روزانه 780 ميليارد تومان بوده است و اقتصاد ايران هر روز با 780 ميليارد تومان خلق پول مواجه است.

سپردهها در بانکهای استان تهران به عنوان برخوردارترین استان کشور، ۲۷7برابر سپرده بانکهای کهگیلویه و بویراحمد است و مانده تسهیلات بانکی تهران نیز ۱۷6برابر تسهیلات در محرومترین استان کشور از نظر فعالیتهای مالی است و نشاندهنده فاصله زیاد با استانهای کشور و تمرکز امکانات مالی در تهران و استقرار دفاتر شرکتها و فعالیتهای اقتصادی در پایتخت است.

آمارهای منتشر شده در مورد وضعیت مانده تسهیلات، سپردههای ریالی و ارزی، سپردهها بعد از کسر سپرده قانونی و مانده تسهیلات جاری و غیرجاری بانکها در آبان ماه 1396 نشان میدهد که از مبلغ 1460 هزار میلیارد تومان سپرده در کل کشور، معادل 56.7 درصد آن مربوط به استان تهران است و تهران به تنهایی بیش از 30 استان دیگر کشور سپرده جذب کرده است و این موضوع نشان میدهد که تمام سازمانها، ادارات، شرکتها، فعالان تجاری و صنعتی، کارخانهها و بازرگانان و حتی افراد دارای ثروت و پول ترجیح دادهاند که در بانکهای تهران سپردهگذاری کنند هرچند که ممکن است فعالیت آنها در استانهای دیگر در حال گردش و تولید باشد.

نکته دیگر این است که حجم قابل توجهی از این مبالغ مربوط به شرکتها و نهادهایی است که به شکل خصوصی یا شبهدولتی فعالیت دارند و در نتیجه عمده سپردههای آنها در تهران متمرکز است.

بانك مركزي نيز اعلام كرده كه يکي از علل مهم بالا بودن رقم تسهيلات و سپرده ها در استان تهران استقرار دفاتر مرکزي بسياري از شرکت ها و موسسات توليدي ساير استان ها در استان تهران بوده و عمده فعاليتهاي بانکي آنها ازطريق شعب بانک ها و موسسات اعتباري استان تهران انجام مي شود.

از سوی دیگر تمرکز شدید امکانات مالی در تهران باعث شده که درخواست تسهیلات و در نتیجه مانده تسهیلات بانکها نیز بیشتر در تهران متمرکز باشد و این شاخص حتی بدتر از وضعیت شاخص سپرده را نشان میدهد به گونهیی که 62.3 درصد مانده تسهیلات بانکها متعلق به استان تهران بوده است. در حالی که انتظار میرود جهت تمرکززدایی و کاهش مشکلات شهر بزرگ و شلوغ و پرجمعیت تهران با هزاران چالش حاصل از تمرکز جمعیت و امکانات اقتصادی، حداقل سهم تهران از مانده تسهیلات کمتر از استانهای کشور باشد و برای انتقال جمعیت و تشویق استانها، محرومیتزدایی و بهبود وضعیت شهرها و روستاها و ایجاد پدیده مهاجرت معکوس باید شاهد انتقال تسهیلات مالی بانکها به استانهای دیگر باشیم.

اما این وضعیت فعلی نشان میدهد که همچنان فعالیت تجاری، صنعتی، ساخت و ساز و... در استان تهران بیش از سایر استانهای کشور تشویق میشود. این درحالی است که استانهای دارای منابع کشور ظرفیت بزرگی برای دریافت تسهیلات و سپردهها را دارند و میتوانند منشا تحول اقتصادی کشور با هزینه پایینتر از تهران باشند و مشکلات کلانشهر تهران نیز به تدریج کاهش یابد. لذا با وجود آنکه کارشناسان سالها بر عدم تمرکز امکانات در تهران و انتقال آن به شهرهای دیگر تاکید دارند اما این شاخصها نشان میدهد که حداقل در طول دو دهه اخیر تلاش لازم برای تمرکززدایی و حمایت مالی از استانهای دیگر کمتر مورد توجه بوده است.

رشد 11.7 درصدی تسهیلات بانکها در 8 ماهه نخست

میزان مانده تسهیلات کل بانکهای کشور در آبان 96 معادل 1101 هزار و 625 میلیارد تومان بوده که در 8 ماهه اول سال 96 به میزان 115 هزار میلیارد تومان افزایش یافته و رشد 20.1درصدی در یک سال اخیر داشته و نسبت به اسفند 95 نیز به میزان 11.7درصد رشد کرده است.

سهم 84 درصدی تسهیلات از سپردههای بانکی

نسبت تسهیلات به سپردهها بعد از کسر سپرده قانونی، به میزان 84.2 درصد بوده و بانکها 84درصد سپردههای خود را به صورت تسهیلات به متقاضیان پرداخت کردهاند. این نسبت در اسفند 95 معادل 86.7درصد و در آبانماه 95 نیز 84.7درصد بوده است و نشان میدهد که در سال 96 تمایل بانکها به تسهیلاتدهی تاحدودی نسبت به سال 95 کاهش یافته است. نسبت تسهیلات به سپرده قانونی نسبت به آبان سال قبل 0.5درصد و نسبت به اسفند 95 معادل 2.5درصد کاهش داشته است.

تفاوت شدید سهم تهران با استانهای دیگر از تسهیلات و سپردهها

بیشترین مبلغ سپردهها مربوط به استان تهران با رقم 858هزار میلیارد تومان است که سهم 58.8درصدی از کل سپردههای کشور داشته است. کمترین مبلغ سپرده نیز مربوط به استان کهگیلویهوبویراحمد با 3101 میلیارد تومان است که سهم آن معادل 2دهم درصد از کل سپردهها بوده است. به عبارت دیگر، سپردهها در بانکهای تهران بهعنوان برخوردارترین استان کشور، 277 برابر سپرده بانکهای کهگیلویهوبویراحمد بهعنوان محرومترین استان از نظر فعالیتهای بانکی است و فاصله و شکاف و قطبی بودن شدید وضعیت سپردهها و تمرکز امکانات در تهران را نسبت به محرومترین استانهای کشور نشان میدهد.

میزان تسهیلات در تهران نیز در آبان 96 معادل 686هزار میلیارد تومان با سهم 62.3درصدی از کل تسهیلات بانکهای کشور بوده که بیشترین تسهیلات را به خود اختصاص داده است و استان کهگیلویهوبویراحمد با رقم 3904 میلیارد تومان تسهیلات کمترین رقم و کمترین سهم معادل 3دهم درصد کل تسهیلات را به خود اختصاص داده است.

بر این اساس، تسهیلات استان تهران 176برابر تسهیلات در محرومترین استان کشور از نظر فعالیتهای مالی است و نشاندهنده فاصله شدید و تمرکز امکانات در تهران است و حتی شرکتهایی که در نقاط مختلف کشور و خارج تهران فعالیت دارند، از طریق بانکهای کشور اقدام به دریافت تسهیلات کردهاند. این موضوع نشان میدهد که دولت و بانکها برای تمرکززدایی و تشویق صنایع و شرکتها در استانهای کشور، باید برناآبانیزی کنند و با ارائه مشوقهایی، شرکتها را تشویق به سرمایهگذاری در استانهای محروم و کمتر برخوردار کشور نمایند.

58درصد سپردهها و 62درصد تسهیلات در تهران

تفاوت سهم استان تهران از تسهیلات با سهم تهران از سپردهها، نشاندهنده این واقعیت است که فشار شرکتها و فعالان اقتصادی در تهران منجر به افزایش سهم تهران از تسهیلات شده و استان تهران به میزان 3.5 واحد درصد بیش از سهم خود از سپردهها، در دریافت تسهیلات سهم داشته است.

اين موضوع به معناي مشكلات ساختاري بيمارگونه اقتصاد ايران است و عده اي سعي دارند كه به دلايل مختلف پول خود را در تهران سپرده گذاري كنند و از تهران وام بگيرند و كار بانكي را با تهران انجام دهند و عده اي نيز سعي دارند كه فعاليت اقتصادي خود را در تهران انجام دهند تا از مشكلات شهرستان ها و استان ها و... دور باشند. در حالي كه فرهنگ سرمايه گذاري و توليد و گردش مالي بايد تقويت شود و خدمت به مناطق محروم افتخار محسوب شود.

به قول یکی از فعالان اقتصادی، اگر بخواهم به شهر خودم کالا بفروشم، نمیخرند، در تهران دفتر تجاری ایجاد کردم و امروز همان کالا را در شهر خودم تولید و به بازار عرضه میکنم، اما خریدار تصور میکند که از تهران کالا را خریداری کرده است. این نکته نشاندهنده واقعیت تلخ تمرکز امکانات تجاری و اداری و صنعتی و بودجهیی و حتی فعالیت بانکی، سپردهگذاری و دریافت تسهیلات در تهران است و عده اي تصور مي كنند كه اگر كالا از تهران خريداري شود و معامله با تهران باشد فرق مي كند در حاليكه عملا بايد هزينه بيشتري را براي خريد خود خرج كند.

استانهایی که سهم بیشتری از تسهیلات داشتهاند

استانهایی که سهم آنها از کل تسهیلات بانکهای کشور، بیش از سهم آنها از کل سپردههای بانکی کشور بوده است شامل تهران، مازندران، کرمان، گیلان، آذربایجانغربی، یزد، هرمزگان، کرمانشاه، گلستان، قزوین، لرستان، ایلام و کهگیلویهوبویراحمد بودهاند

تسهیلات بیش از سپرده بعد از کسر سپرده قانونی

همچنین استانهایی که سهم آنها از کل تسهیلات بانکهای کشور، کمتر از سهم آنها از کل سپردههای بانکی کشور بوده است شامل اصفهان، خراسانرضوی، فارس، خوزستان، البرز، قم، بوشهر، سیستانوبلوچستان و زنجان بودهاند.

مقایسه تسهیلات با سپرده بعد از کسر سپرده قانونی نیز نشان میدهد که تعدادی از استانها رقمی بیش از سپرده بعد از کسر سپرده قانونی را تسهیلات دادهاند و این استانها شامل مازندران، گلستان، لرستان، چهارمحالوبختیاری، ایلام، خراسانشمالی و کهگیلویهوبویراحمد بودهاند.