بررسي وضعيت بانك ها در دوره ی زمانی 92- 1385 نشان مي دهد؛

اثر رشد اقتصادي، نرخ ارز، سهام و مسكن بر افزايش مطالبات معوق، افزايش قيمت دارايي منابع بانك ها را منجمد كرد

متغیرهای رشد اقتصادی، متوسط نرخ رشد قیمت دارایی هاي ارز، سهام، و مسكن، رشد تسهيلات اعتباری، و نیز مقادیر وقفه ی مطالبات غیرجاری به ترتیب بیشترین تأثیر را در مطالبات غیرجاری داشته است.

خبراقتصادي - محسن شمشيري: متغیرهای رشد اقتصادی، متوسط نرخ رشد قیمت دارایی هاي ارز، سهام، و مسكن، رشد تسهيلات اعتباری، و نیز مقادیر وقفه ی مطالبات غیرجاری به ترتیب بیشترین تأثیر را در افزايش مطالبات غیرجاری و معوق بانك ها داشته است.

پژوهشكده پولي و بانكي در گزارشي با عنوان "آثار مولفه هاي بخش حقيقي و رشد قيمت دارايي ها در مطالبات غيرجاري بانك ها" به قلم حسین باستانزاد، محمد ولی پور پاشا و هادی حیدری، آثار مولفه هاي بخش حقیقی و قیمت دارایی های مالی را در مطالبات غیرجاری 31 بانک کشور در دوره ی زمانی 92- 1385 بررسی كرده است.

در این گزارش تأثیر رشد اقتصادی و ر شد شاخص موزون ترکیبی قيمت داراییها در مطالبات غیرجاری بانکها به شكل آماری آزمون شده است. مولفه هاي رشد اقتصادی و رشد شاخص موزون ترکیب قيمت داراییها به عنوان مولفه هاي ساختاری درکنار متغیرهای ترازنامه ای شبكه ی بانکی شامل نسبت سپرده ها به کل بدهی ها و نسبت تسهیلات به کل دارایی ها جهت بررسی رفتار مطالبات غیرجاری برآورد شد.

بنا بر نتایج، نسبت مطالبات غیرجاری در دوره های متوالی گذشته در نسبت مطالبات غیرجاری در دوره ی جاری اثر معناداری داشته است ؛ به طوریکه ضرایب اولین دوره ی وقفه بر گرایش اولیه ی بانکها به استمهال مطالبات غیرجاری و استفاده نکردن از وثایق و نیز تمایل نداشتن به شناسایی مطالبات غیرجاری دلالت دارد. در دوره ی دوم نیز، بانکها با ابزارهای حقوقی و وثیقه در صدد کاهش و وصول مطالبات غیرجاری برمی آیند. به این منظور، اثر بلندمدت وقفه ی مطالبات غیرجاری در روند کنونی آن به صورت تکاثری و همواره مثبت شناسایی شده است . رشد اقتصادی نیز مطابق انتظار و به طور معکوس و معنادار بر رشد نسبت مطالبات غیرجاری اثرگذار است که البته، اثر آن در مقایسه با سایر متغیرهای توضیحی به مراتب بیشتر است .

رشد شاخص موزون ترکیبی قیمت داراییها شامل سهام، ارز، و مسكن مطابق انتظار در انگیزه ی بازپرداخت تسهیلات اعتباری و در نتیجه نسبت مطالبات غیرجاری اثر منفی دارد. همچنین، اثر هم سوی ر شد اقتصادی در افزایش نسبت مطالبات غیرجاری به طور معناداری بیشتر از اثر معکوس شاخص موزون قيمت داراییهاست .

رشد تسهيلات اعتباری یكی از مولفه هاي ترازنامه ای است که اثر منفی و معناداری در نسبت مطالبات غیرجاری بانکها دارد و بر ضعف مدیریت ریسک اعتباری در شبكه ی بانکی کشور دلالت می کند. رشد نسبت سپرده ها به کل بدهی های شبكه ی بانکی نیز با وجود تأثیر بر ظرفیت وامدهی بانکها اثر معناداری در نسبت مطالبات غیرجاری نشان نمیدهد، زیرا مدیریت دارایی-بدهی در شبكه ي بانکی مجزا انجام میشود و منابع سپرده ای به صورت گسترده برای سرمایه گذاری در بازارهای سرمایه، اوراق قرضه، مستغلات، و بین بانکی استفاده می شود و سهم تسهيلات اعتباری را در دارایی های بانکها به تدریج کاهش میدهد.

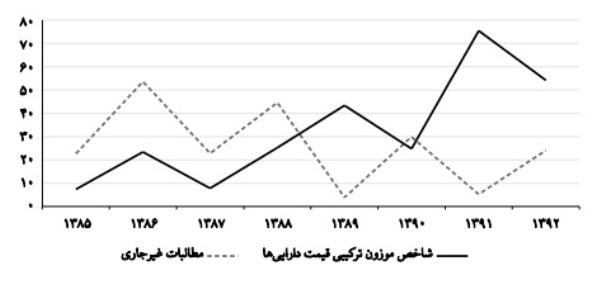

نمودار نشان مي دهد كه قبل از تحريم ها، رشد قيمت دارايي هاي ارز و سهام و مسكن، همزمان با رشد مطالبات معوق بوده و با افزايش رشد قيمت دارايي، رشد مطالبات معوق نيز افزايش يافته و با كاهش رشد قيمت دارايي ها، رشد مطالبات معوق نيز كمتر شده است. اما از سال 1390 با تشديد تحريم ها و به خصوص با سياست كنترل تورم در دولت روحاني، اين روند برعكس شده و با وجود افزايش رشد قيمت دارايي هاي ارز و سهام و مسكن، رشد مطالبات معوق كاهش يافته است و به دنبال كاهش تورم و رشد قيمت دارايي ها، افزايش رشد مطالبات غير جاري و معوق را شاهد بوده ايم.

تاثير پذيري مطالبات معوق

مطالبات غیرجاری شبكه ی بانکی از دوره های رونق، رکود بازار دارایی ها و نیز وضعیت بخش حقیقی اقتصاد تأثیر می گیرد.

مطالبات غیرجاری ترکیبی از مجموع تسهیلات سررسید گذشته و مشكوک الوصول به صورت نسبتی از کل تسهیلات پرداختی مورد استفاده قرار میگیرد. تولید ناخالص داخلی که نشان دهنده ی آثار تحولات بخش حقیقی بر نسبت مطالبات غیرجاری است، به صورت رشد در محاسبات در نظر گرفته میشود. همچنین، متوسط رشد شاخص قیمت داراییهای مالی که شاخص موزون ترکیبی قیمت ارز، سهام، و مسكن است بیانگر آثار تغییرات قيمت داراییها از طریق ترازنامه ی نهادهای مختلف اقتصادی در مطالبات غیرجاری است

نظر به اینکه به طور متوسط، 85 درصد از درآمدهای شبكه ی بانکی از سود تسهیلات حاصل میشود برای بررسی میزان ریسک اعتباری، این الگو مورد استفاده قرارمیگیرد. كه نسبت مطالبات غیرجاری مؤلفه ی کلیدی تبیین کننده ی ریسک عملیات اعتباری است که درآمد مشاع بانکها را متأثر میکند و در تعامل با متغیرهای بخش حقیقی و بازار داراییها آزمون میشود.

داده های تاریخی این مقاله شامل داده های بخش های حقیقی و بانکی و شاخص موزون ترکیبی رشد قيمت دارایی هاست . اطلاعات نسبت های مالی بانکها شامل نسبت مطالبات غیرجاری به کل تسهيلات ، نسب سپرده ها به کل بدهی ها، و نسبت تسهيلات اعطایی به کل داراییهاست .

رشد قيمت بازار داراییها سه نوع دارایی شامل ارز، مسكن، و سهام را دربرمی گیرد که در وضعی تورمی یا بروز تکانه در این بازارها زمینه ی انتقال منابع مالی را از بخش حقیقی به بازار دارایی ها فراهم می كند زيرا هرگونه افزایش قيمت در بازار دارایی ها بازده نسبی این بازارها را نسبت به بخش حقیقی ارتقا میدهد. این امر در کوتاه مدت آثارمثبت ترازنامه ای در دارایی های سرمایه ای و ثابت بانکها دارد و در میان مدت و به دنبال کاهش منابع مالی در بخشهای حقیقی و کاهش رشد اقتصادی، گردش منابع مالی بخش حقیقی را کاهش و مطالبات غیرجاری بانکها را افزایش می دهد. در این خصوص، رشد نسبت مطالبات غیرجاری قدرت وام دهی بانکها را به نهادهای اقتصادی و بازار بین بانکی کاهش میدهد که در چرخه ی بعدی انقباض و رکود همزمان بخشهای حقیقی و بازار دارایی ها را در پی دارد.

تکانه های نامتقارن در بازار دارایی های مالی موجب انحراف تدریجی جریان وجوه، تشدید رفتارهای سوداگرانه ی سرمایه گذاران، تحریک رفتارهای مخاطره آمیز و در نتیجه شكل گیری حباب قیمتی در بازار داراییها میشود که همزمان ، شكنندگی آنها را نیز افزایش میدهد. عدم پایداری رونق در بازار داراییهایی که از حمایت بخش حقیقی برخوردار نیست ، زمینه ی کاهش نقدپذیری داراییها و نیز رکود قیمتی را در میان مدت فراهم میکند؛ به طوریکه وام گیرندگان نهادی با کاهش قدرت بازپرداخت اقساط تسهيلات مواجه میشوند، که متقابلا ترازنامه ی نهادهای اعتباری و بانکها را از محل کاهش همزمان درآمد سرمایه گذاری و رشد مطالبات غیرجاری تضعیف میکند.

تضعیف صورت های مالی بانکها از یک طرف، و ضعیت سهام آنها را در بازار سرمایه با کاهش قيمت و بازده مواجه میکند و از طرف دیگر، قدرت ایفای تعهدات متقابل آنها را در بازار بین بانکی می کاهد که در مجموع، رکود بخش مالی را تشدید میکند.

وامگیرندگان در وضعیت رونق بازار داراییها انگیزه ی بازپرداخت تسهيلات اعطایی را از دست میدهند زیرا بازده مورد انتظار بازار داراییها به مراتب بیشتر از نرخ تسهيلات بانکی حتی با احتساب جریمه ی تأخیر و وجه التزام است .

نوسانات مطالبات غیرجاری تحت تأثیر مولفه هاي مختلفی همچون جهت گیری سیاست پولی، وضعیت تورمی اقتصاد، تعهدات ناظر بر شبكه ی بانکی مطابق قوانین برنامه و بودجه ی سالانه، تعریف ناظر بانکی از سرفصل مطالبات غیرجاری، و نیز میزان شفافیت بانکها در مطالبات غیرجاری بازتاب می یابد.

بهبود رشد اقتصادی قدرت بازپرداخت تسهيلات نهادی را افزایش و نسبت مطالبات غیرجاری را کاهش می دهد به استثنای سال های 92- 1391 که به علت تشدید تحریم ها و بروز تکانه ی برونزای اقتصاد کشور این روند همسو شد

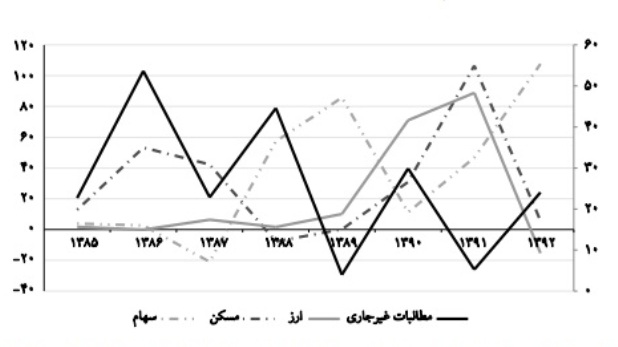

ارتباط بین تکانه های بخش مالی و مطالبات غیرجاری نشان مي دهد كه سهم هر یک از بازارهای ارز، سرمایه، و مسكن به ترتیب 9، 50 و 41 درصد است . رابطه ی رشد مطالبات غیرجاری با رشد شاخص موزون ترکیبی قیمت داراییها هم سو ا ست که بر شدت فعالیت های سوداگرانه در بازار دارایی های مالی کشور دلالت دارد. به عبارت دیگر، افزایش قیمت دارایی ها انگیزه ی وام گیرندگان را برای تسویه ی تسهیلات کاهش میدهد و زمینه ی رشد مطالبات غیرجاری را فراهم میکند. البته به دنبال تشدید تحریم ها در سال 1391 و رشد زنجیره ای قيمت در این بازارها، رابطه ی گفته شده خلاف روند گذشته معکوس شد، یعنی برخلاف روند گذشته که این دو متغیر حرکتی همسو داشتند، از سال 1392 روند حرکتی آنها غیرهمسو شد.

به منظور بررسی آثار مولفه هاي بخش حقیقی وقيمت دارایی های مالی در مطالبات غیرجاری شبكه ي بانکی و 31 بانک کشور و برای دوره ی زمانی 92- 1385 استفاده شد و متغیرهای رشد اقتصادی، متوسط نرخ رشد قیمت داراییها شامل ارز، سهام، و مسكن، رشد تسهيلات اعتباری، و نیز مقادیر وقفه ی مطالبات غیرجاری، بیشترین تأثیر را در مطالبات غیرجاری نشان داد.

اين نمودار نيز روند رشد مطالبات غيرجاري يا معوق، رشد نرخ ارز، رشد قيمت مسكن و رشد قيمت سهام را نشان مي دهد . از سال 1391 و با تشديد تحريم ها، رشد نرخ ارز و رشد قيمت مسكن نزولي بوده ولي رشد مطالبات معوق صعودي بوده است. در حالي كه قبل از آن، رشد اين شاخص ها همزمان يا كاهشي بوده و يا افزايشي