جايگزينهاي نظام بانكي براي تامين مالي در اقتصاد كشور بررسي مي شود

نقش صندوقهاي سرمايهگذاري شركتهاي بيمه در بهبود فضاي كسب و كار + جدول

تامين منابع مالي براي بنگاهها و صنايع همواره يكي از دغدغههاي فعالان اقتصادي بوده و اين افراد يكي از مشكلات كسبوكار خود را عدم دسترسي به تسهيلات آسان و نقدينگي مناسب، براي به گردش درآوردن چرخ بنگاههاي اقتصادي خود دانستهاند. گفتني است كه در مقياسي وسيعتر، مساله تامين مالي براي بنگاهها، همواره به عنوان يكي از عوامل عدم رشد و توسعه اقتصادي كشورها محسوب ميشود.

خبر اقتصادی - بنابراين بسياري از نهادهاي تامينكننده منابع مالي در دنيا همانند بانكها، بازار سرمايه و صندوقهاي سرمايهگذاري شركتهاي بيمه كه توانايي جذب سرمايه و منابع را براي اختصاص دادن آن به بنگاههاي اقتصادي دارند، با لحاظ كردن شرايط خاص و محدوديتهاي فراوان، درصدد به جريان انداختن منابع بوده و اقدام به تامين مالي فعالان و بنگاههاي اقتصادي ميكنند.

امروزه در كشورهاي توسعهيافته صندوقهاي سرمايهگذاري شركتهاي بيمه، به عنوان يكي از بزرگترين تامينكنندگان منابع بازار سرمايه و بازيگران اصلي فضاي كسبوكار در اين كشورها محسوب شده در اين مسير به عنوان رقيب بانكها به شمار ميآيند.

بهطور مثال، عمده منابع سرمايه بورس لندن، به وسيله صندوقهاي سرمايهگذاري شركتهاي بيمه اين كشور تامين شده و سهامداران اصلي آن را تشكيل ميدهند. گفتني است كه نقش صندوقهاي سرمايهگذاري شركتهاي بيمه در كشورمان به عنوان تامينكننده منابع فضاي كسبوكار نيز چندان كمرنگ نبوده و در سالهاي اخير به واسطه رشد و گسترش رشتههاي مختلف بيمهيي، سبب شدهاند كه از صندوقهاي سرمايهگذاري پرباري برخوردار شوند، اما با اين وجود مشكلات بسياري هم در اين نهادها وجود دارد.

صنعت بيمه نقش خود را در بهبود فضاي كسبوكار از طريق توسعه رشتههاي بيمهيي همانند بيمه عمر و پسانداز، بيمههاي اعتباري، بيمه سهام و بيمه سپرده ايفا ميكنند، كه در كشور ما به دليل عدم رشد بيمههاي اعتباري، سهام و سپرده، عملا بار جذب سرمايه شركتهاي بيمه، بر دوش رشته بيمه عمر و پسانداز افتاده است. صندوقهاي سرمايهگذاري شركتهاي بيمه كشور همچنين، پا به پاي بانكها و موسسات اعتباري و نيز در غياب سرمايهگذاران خارجي كه به واسطه تحريمها از ايران كوچ كردهاند، در فضاي كسبوكار كشور و با در نظر گرفتن آييننامه سرمايهگذاري بيمه مركزي در بخشهاي مختلف نظير عمليات عمراني، ساختماني، املاك و مستغلات، ارز، طلا، احداث مجتمعهاي صنعتي و توليدي، سرمايهگذاري در خارج از كشور، واردات و سپردهگذاري در بانكها جايگاه قابل قبولي را براي خود در بهبود فضاي كسبوكار تعريف كردهاند.

طي سالهاي اخير برخي از اين صندوقها با عدم پايبندي به ضوابط بيمه مركزي در نحوه سرمايهگذاريها، سبب شدهاند كه علاوهبر توجه نكردن به سرمايهگذاريهاي مولد در كشور، برخي از بخشها را نيز با سرمايهگذاريهاي بيش از اندازه خود متزلزل كرده و در نهايت باعث ايجاد ركود در آن قسمتها و ورشكستگي خود شدند. با اشاره به نكات بالا ميتوان دريافت كه نقش اينگونه صندوقها تا چه ميزان هم ميتواند به تقويت بخشهاي مختلف اقتصادي منجر شود، هم ميتواند با عدم نگاه كارشناسانه و اقتصادي، مسبب بروز بحرانهاي مختلف در بخشهاي مالي و ساير حوزهها شوند.

بنابراين جايگاه صنعت بيمه در اخذ و تامين اعتبار، از طريق نقش آن در نظام تامين مالي كشور مشخص ميشود. گفتني است كه در اين بين رشته بيمه عمر و پسانداز به دليل تفاوت بين زمان دريافت حق بيمه و پرداخت خسارت، منبع قابل توجهي را در اختيار شركتهاي بيمهيي براي مشاركت در طرحهاي سرمايهگذاري يا اعطاي منابع مالي بلندمدت به بخشهاي مختلف قرار ميدهد. بنابراين ميتوان گفت كه توسعه بيمههاي عمر و پسانداز، زمينهساز رشد و توسعه نظام تامين مالي و بهتبع آن مسبب بهبود فضاي كسبوكار خواهند شد. كارشناسان معتقدند كه نقشي كه صنعت بيمه ميتواند در بهبود فضاي كسبوكار در كشور ايفا كند، به نقش اين صنعت در بهبود وضعيت كشور در دو شاخص اخذ و تامين اعتبار و همچنين حمايت از سرمايهگذاران برميگردد. اما به دليل ماهيت بانكمحور بودن نظام مالي در ايران، اكثريت تقاضا براي دريافت منابع مالي به سمت نظام بانكي سرازير ميشود؛ اين در حالي است كه ساير بازارهاي مالي همچون صنعت بيمه و بازار سرمايه نيز ميتوانند با تامين مالي ميانمدت و بلندمدت به تامين منابع مالي فضاي كسب وكار بپردازند.

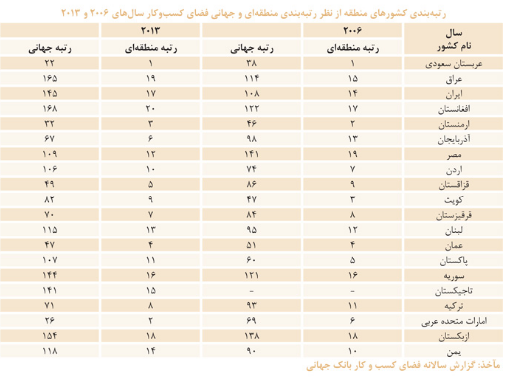

بانك جهاني از سال 2000، گروه فضاي كسبوكار را تشكيل داده و از سال 2004 به طور پياپي و سالانه، گزارشهايي را در اين رابطه منتشر ميكند. براساس گزارش اين نهاد در ماه اكتبر سال 2013، ايران در بين 185كشور، در بهبود فضاي كسبوكار، حايز رتبه 145شده است.

اين مساله در حالي مطرح شده كه در سال گذشته آن، يعني سال 2012، رتبه ايران 144 بوده و نشان از سقوط يكپلهيي ايران ميدهد. بنابراين ميتوان دريافت كه شيوه تامين مالي كسبوكار در كشور سال به سال دچار نقصان شده و با مشكلاتي روبهرو است.

اما همانطور كه جدول نشان ميدهد، كشور عربستانسعودي در رتبهبندي شاخص بهبود فضاي كسبوكار در منطقه و در سالهاي2006 و 2013 داراي رتبه نخست بوده و در رتبهبندي جهاني نيز طي هفت سال 16رتبه بهبود يافته است. اين درحالي است كه كشورهاي مصر با رتبه19 در سال2006 و افغانستان با رتبه20 در سال2013 بيشترين رتبهها را كسب كردهاند. ايران نيز در سال2006 داراي رتبه14 بوده و در سال2013 با سه پله سقوط، در جايگاه 17منطقه قرار دارد.

اين آمار بهخوبي نشان ميدهد كه كشور ما نهتنها درراستاي برنامه چشمانداز1404 و دستيابي به رتبه يك منطقه گام بردارد، بلكه با كاهش رتبه، از جايگاه نامطلوب خود در سال2006 نيز فاصله گرفته است.

شايد ميتوان علت اين مساله را در فشار بالا و قابل توجه تقاضا بر سيستم بانكي براي دريافت تسهيلات و توانايي اندك ساير حوزههاي نظام مالي همچون صنعت بيمه براي تامين مالي به دليل رعايت نكردن آييننامهها و نيز بالا بودن ريسك سرمايهگذاري در فضاي كسبوكار دانست. اين عدم توانايي سبب شده كه تسهيلات ارزان در اختيار توليدكنندگان و متقاضيان دريافت تسهيلات قرار نگيرد.

واقعيت امر آن است كه منابع بانكي محدود و تجهيز آن براي بانكها با هزينه بالايي همراه است. لذا اگر قرار باشد اين منابع محدود به دليل فقدان اطلاعات جامع از مشتري به طور بهينه اختصاص داده نشود و به مشتريان بدحساب يا پروژههاي فاقد توجيه فني و اقتصادي اعطا شود، ساير متقاضيان و پروژههاي داراي توجيه، از اين تسهيلات و اعتبارات محروم ميشوند. علاوهبر اين نظام بانكي نيز به دليل افزايش تسهيلات معوق با زيان مواجه خواهد شد و روز به روز از ظرفيت آن براي تامين مالي مورد نياز رشد اقتصادي كاسته خواهد شد. بررسيها نشان ميدهد كه دسترسي به سامانه اطلاعات جامع مشتريان نقش اساسي در تسهيل فرآيند اخذ اعتبار به ويژه در بعد اعتبارسنجي مشتريان داشته و موجب كاهش زمان فرآيند اعطاي اعتبار و كاهش هزينه بانكها از ناحيه تسهيلات معوق و سررسيد گذاشته ميشود.

بنابراين بايد در اين بخش و براي تقويت تامين منابع مالي پروژهها و اثر آن بر بهبود فضاي كسبوكار در كشور، نقش صنعت بيمه در نظام تامين مالي كشور گسترش يافته و راهكاري براي برونرفت از معضلات و مشكلات موجود بر سر راه گسترش نقش صندوقهاي سرمايهگذاري شركتهاي بيمه براي تامين مالي پروژهها، انديشيده شود.

منبع: تعادل