هرماه42.8 هزار ميليارد تومان تسهيلات به اقتصاد تزريق شده است

اقتصاد 427 هزار ميليارد تومان را با رشد اندك توليد قورت داد

اگر وام بانكي براي خريد كالا توسط مردم دريافت شود باعث رونق اقتصاد و ايجاد تقاضا و قدرت خريد مردم مي شود. همچنين اگر براي ايجاد و توسعه و تعميرات هزينه شود مي تواند به توسعه واحدهاي اقتصادي و افزايش عرضه كمك كند.

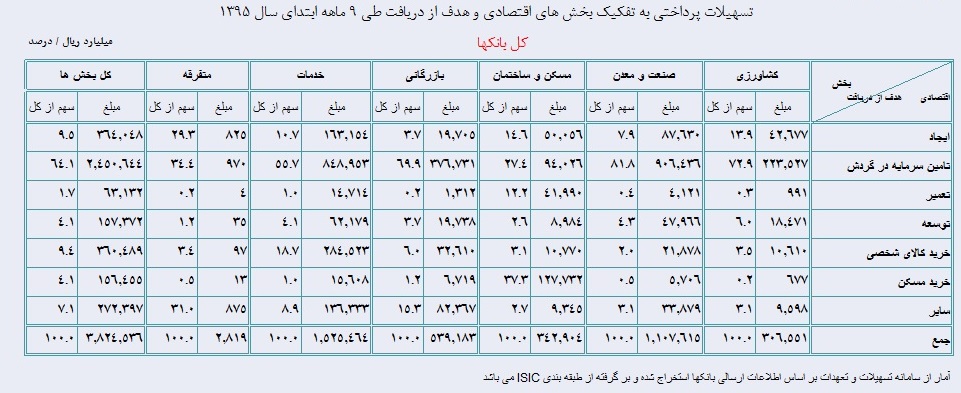

اقتصاد گردان - محسن شمشيري: تسهیلات پرداختی بانکها طی 10 ماهه سال 1395 به بخشهای اقتصادی مبلغ 427.9 هزار میلیارد تومان است که در مقایسه با دوره مشابه سال قبل مبلغ 129.4 هزار ميليارد تومان (معادل 43.4 درصد) افزايش داشته است.

به گزارش تعادل، با وجود رشد تسهيلات بانك ها و رقم بالاي 427 هزار ميليارد توماني آن كه به معناي تزريق ماهانه 42.8 هزار ميليارد تومان به واحدهاي اقتصادي است، اين پرسش اساسي وجود دارد كه چرا توليد، صنعت، مسكن و ساختمان همچنان با رشد اندك و يا در حد صفر به فعاليت ادامه مي دهند و البته پاسخ در لابلاي جزئيات آمارها به چشم مي خورد كه نشان مي دهد 64 درصد اين تسهيلات به عنوان سرمايه در گردش فقط براي سرپا ماندن واحدهاي اقتصادي پرداخت مي شود و اين وضعيت در بخش صنعت سخت و پيچيده تر است زيرا با وجود اختصاص بيش از 81 درصد تسهيلات پرداخت شده به بخش صنعت و معدن، رشد توليد و ارزش افزوده در صنعت و معدن، سرمايه گذاري ها، مجوزهاي جديد صنعتي، و بهره برداري از واحدهاي جديد صنعتي، هنوز تحرك لازم براي خروج از ركود را نشان نمي دهد و شاخص توليد و بهره برداري صنعتي هنوز به عدد سال 1390 نرسيده است.

به عقيده كارشناسان اگر وام بانكي براي خريد كالا توسط مردم دريافت شود باعث رونق اقتصاد و ايجاد تقاضا و قدرت خريد مردم مي شود. همچنين اگر براي ايجاد و توسعه و تعميرات هزينه شود مي تواند به توسعه واحدهاي اقتصادي و افزايش عرضه كمك كند.

اين نكته نشان مي دهد كه در هدف گيري بانك ها براي پرداخت تسهيلات به جاي پرداخت پول بيشتر براي سرمايه در گردش و پرداخت بدهي ها، بايد هدف ايجاد، توسعه و تعميرات مورد توجه باشد تا شايد اثرگذاري بيشتري بر رشد اقتصادي داشته باشد. زيرا با وجود رشد قابل توجه 43 درصدي تسهيلات بانك ها نسبت به سال گذشته كه در مقايسه با تورم زير 10 درصدي فعلي به معناي حداقل رشد 33 درصدي رقم واقعي پول تزريق شده به واحدهاي اقتصادي است، هنوز سهم سرمايه در گردش در حد 63 درصد سال هاي قبل باقي مانده است و هر چه بانك ها فشار بيشتر و پول بيشتري تزريق مي كنند، اقتصاد واكنش مورد انتظار را نشان نمي دهد و همچنان سهم امور توسعه اي و سرمايه در گردش و خدمات و بازرگاني و صنعت ثابت است و اين پرسش مطرح است كه پول بيشتر با چه هدفي پرداخت مي شود و چرا نتيجه اي در رشد و رونق واحدهاي اقتصادي نشان نمي دهد.

ميانگين تسهيلات از 48 تا 474 ميليون تومان

تعداد 261 هزار و 667 فقره تسهيلات به بخش صنعت و معدن با میانگین پرداختی هر فقره 474 ميليون تومان پرداخت شده که بیشتر از میانگین پرداختی سایر بخشها است. درضمن در بخش خدمات تعداد 3 ميليون و 526 هزار و 949 فقره تسهیلات با میانگین پرداخت هر فقره 48 ميليون تومان پرداخت شده است.

بانك مركزي تاكيد كرده كه همچنان باید در تداوم مسير جاري ملاحظات مربوط به کنترل تورم را نيز در نظر گرفت و همواره مراقب قدرت گرفتن پتانسيل تورمي ناشي از فشار تقاضاي کل در اقتصاد نيز بود. بر اين اساس ضروري است به افزايش توان مالي بانکها از طريق افزايش سرمايه و بهبود کفايت سرمايه بانکها، کاهش تسهيلات غيرجاري و بازگرداندن آنها به مسير صحيح اعتباردهي بانکها، افزايش بهرهوري بانکها در تامين سرمايه در گردش توليدي، پرهيز از فشارهاي مضاعف بر دارايي بانکها و ترغيب بنگاههاي توليدي به سمت بازار سرمايه به عنوان يک ابزار مهم درتامين مالي طرحهای اقتصادي (ايجادي) توجه ويژهاي کرد.

همانطور كه مسوولان اقتصادي، سياسي و مقامات بانك مركزي اعلام كرده بودند كه براي مقابله با ركود و ايجاد تقاضاي موثر و تامين نياز واحدهاي كوچك و متوسط در سال جاري به ميزان 460هزار ميليارد تومان تسهيلات پرداخت خواهد شد، طي 10 ماهه سال 1395 معادل 427هزار و 887 ميليارد تومان تسهيلات از سوي بانكهاي كشور به بخشهاي اقتصادي پرداخت شده كه در مقايسه با دوره مشابه سال قبل مبلغ 129هزار ميليارد تومان معادل 43.4درصد افزايش داشته است. بر اين اساس بهطور متوسط ماهانه 42.8هزار ميليارد تومان تسهيلات پرداخت شده كه در صورت تداوم اين روند تا پايان سال پيشبيني ميشود كه معادل 490هزار ميليارد تومان تسهيلات پرداخت شود كه وعده بانك مركزي مبني بر پرداخت 460هزار ميليارد تومان وام بانكي در سال 95 و سال مقابله با ركود را محقق خواهد كرد.

در واقع در 10ماهي كه حدود 75درصد سال سپري شده بيش از93درصد اهداف محقق شده و ميتوان ادعا كرد كه فرآيند پرداخت تسهيلات از اهداف زماني پيش افتاده است.

اما نكته حايز اهميت اين است كه از 427هزار ميليارد تومان تسهيلات بانكها در 10 ماهه اول سال معادل 272هزار ميليارد تومان يعني 63.7درصد به سرمايه در گردش، معادل 67هزار ميليارد تومان يعني 15.7درصد به ايجاد و توسعه و تعمير اختصاص يافته و نشان ميدهد كه واحدهاي اقتصادي همچنان تشنه نقدينگي هستند. به عبارت ديگر هر ماه 27هزار و 240ميليارد تومان وام بانكي براي سرپا ماندن واحدهاي اقتصادي به صورت سرمايه در گردش پرداخت شده است.

رشد 50درصدي سرمايه در گردش

هدف از دريافت تسهيلات پرداختي در بخشهاي اقتصادي طي 10 ماهه سال 1395 نشان ميدهد كه همچنان سهم تسهيلات پرداختي در قالب سرمايه در گردش در تمام بخشهاي اقتصادي معادل 63.7درصد بوده و مبلغ 272هزار ميليارد تومان در قالب سرمايه در گردش پرداخت شده است. اين موضوع نشان ميدهد كه هر چه رقم تسهيلات و حمايت بانكي بيشتر ميشود باز هم پول دريافت شده خرج مسائل جاري و حقوق و دستمزد، پرداخت بدهي به بانكها و طلبكاران، خريد مواد اوليه و... ميشود و رقم كمي صرف ايجاد، توسعه، تعميرات، كمك به ايجاد اشتغال بيشتر و رونق اقتصادي شده است. سهم سرمايه در گردش از كل تسهيلات در بخش كشاورزي 72.9درصد، در بخش صنعت و معدن 81.4درصد، در بخش مسكن و ساختمان 27درصد، در بخش بازرگاني 70درصد و در بخش خدمات 55درصد بوده و نشان ميدهد، عمده تسهيلات و پول تزريق شده در بخشهاي كشاورزي و صنعت و بازرگاني به سرمايه در گردش اختصاص يافته و خرج امور توسعهيي و ايجاد نشده است.

واحدهاي اقتصادي همچنان تشنه نقدينگي

سرمايه در گردش همچنان رقم اصلي و بالاترين سهم را در تسهيلات بانكها به واحدهاي اقتصادي داشته و هدف از دریافت تسهیلات پرداختی در بخشهای اقتصادی طی 10 ماهه سال 1395 نشان مي دهد كه سهم تسهیلات پرداختی در قالب سرمایه در گردش در تمامی بخشهای اقتصادی طی 10 ماهه سال جاري مبلغ 272.4 هزار میلیارد تومان معادل 63.7 درصد کل تسهیلات پرداختی است که در مقایسه با دوره مشابه سال قبل مبلغ 85.7 هزار میلیارد تومان معادل 45.9 درصد افزايش داشته است.

اين موضوع نشان ميدهد با وجود رشد 46درصدي، واحدهاي اقتصادي همچنان تشنه نقدينگي براي امور جاري توليد هستند سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش بخش صنعت و معدن در 10 ماهه سال جاري معادل 101 هزار میلیارد تومان بوده است که حاکی از تخصیص 37.1 درصد از منابع تخصیص یافته به سرمایه درگردش تمامی بخشهای اقتصادي به بخش صنعت است و نياز بخش صنعت براي سرمايه در گردش به شكل فزايندهيي افزايش يافته و ظرف 10ماه بيش از 101هزار ميليارد تومان خرج امور جاري و روزمره توليد شده است. به عبارت ديگر از 124هزارميليارد تومان تسهيلات پرداختي در بخش صنعت و معدن معادل 81.4 درصد آن در تامين سرمايه در گردش پرداخت شده كه بيانگر توجه و اولويتدهي به تامين منابع براي اين بخش توسط بانكها در سال جاري است

سهم 40درصدي خدمات

بخش خدمات در 10 ماهه اول سال95 معادل 170هزارميليارد تومان، بخش صنعت و معدن بيش از 124هزار ميليارد تومان، بخش بازرگاني 58هزار ميليارد تومان، مسكن و ساختمان بيش از 384هزار ميليارد تومان و بخش كشاورزي 35هزار ميليارد تومان تسهيلات از بانكها دريافت كردهاند كه با توجه به رقم 427هزار ميليارد توماني كل تسهيلات بانكها در اين مدت 39.8درصد تسهيلات بانكها به بخش خدمات، 29درصد به صنعت و معدن، 13.7درصد به بخش بازرگاني، 8.3درصد به كشاورزي و 9درصد به مسكن و ساختمان اختصاص يافته و بخش خدمات همچنان بيشترين تسهيلات را جذب كرده است.

مسكن و ساختمان تمايل به خروج از ركود ندارد

آمار نشان ميدهد كه سهم مسكن و ساختمان نسبت به ماههاي قبل كمتر شده و به زير 10 درصد كل تسهيلات رسيده است در حالي كه در وضعيت ركود انتظار مي رود براي ايجاد اشتغال و رونق و معاملات، بايد جذب و تقاضاي تسهيلات بانكي به مسكن و ساختمان بيشتر باشد. اما اين سهم زير 10 درصدي نشان دهنده عدم تمايل مسكن و ساختمان به خروج از ركود چند ساله است.

اگرچه اندكي رونق در بخش مسكن و ساختمان در برخي شهرها گزارش شده و تاحدودي قيمت مسكن بالا رفته اما ساخت و ساز و تقاضا براي تسهيلات نشان دهنده بي ميلي سازندگان به دريافت تسهيلات ورشد ساخت و ساز است. به عبارت ديگر براي ايجاد رونق و بهبود اشتغال همچنان بخش خدمات بيشترين سرعت را در ايجاد ارزشافزوده و اشتغال دارد و كمترين هزينه و سرمايهگذاري را براي ايجاد شغل و تحرك در اقتصاد نياز دارد. در نتيجه فعالان اقتصادي و بانكها براي ايجاد رونق اقتصادي تمايل بيشتري به بخش خدمات نشان دادهاند. اما نكته مهم ديگر اين است كه با وجود رشد 42درصدي تسهيلات بانكها نه تنها بخش خدمات همچنان بيشترين تسهيلات را جذب كرده بلكه سهم امور توسعهيي و ايجاد و تعمير و توسعه همچنان رقم اندك زير 14درصد را جذب كرده و سرمايه در گردش بالاترين سهم را داشته است.

سهم 15.7 درصدي امور توسعه اي

طرحهاي توسعهيي ازجمله ايجاد فازها يا واحدهاي جديد اقتصادي تنها 10درصد از تسهيلات به ميزان 42هزار و 802ميليارد تومان را جذب كرده است. از سوي ديگر توسعه فازها و واحدهاي اقتصادي نيز به ميزان 4.1درصد تسهيلات معادل 17 هزار و 636ميليارد تومان تسهيلات را به خود اختصاص داده است. همچنين تعميرات نيز كه تا حدودي ميتواند به بهبود عملكرد و توليد و توسعه كمك كند، معادل 1.64درصد تسهيلات به مبلغ 7054 ميليارد تومان را جذب كرده است. بر اين اساس روي هم رفته معادل 15.7درصد يا 67هزار و 450 ميليارد تومان از تسهيلات پرداختي بانكها به امور توسعهيي اختصاص يافته كه در مقايسه با هزينههاي جاري و سرمايه در گردش و خريد و مصرف اندك است درحالي كه طرحهاي اقتصادي به توسعه و ظرفيتسازي نياز دارند. نكته مهم اين است كه با وجود رشد 43.4رصدي تسهيلات بانكها در سال95 سهم امور توسعهيي يعني ايجاد، تعمير و توسعه واحدهاي اقتصادي همچنان در حد رقم اندك 15.7درصد است و سرمايه در گردش همچنان بيش از 63درصد تسهيلات را به خود اختصاص داده است. به عبارت ديگر تسهيلات بانكها به هر ميزان كه رشد ميكند، سهم ايجاد و توسعه همچنان ثابت است و هزينههاي جاري و سرمايه در گردش عمده تسهيلات و پول تزريق شده را جذب ميكند.

خريد كالا و مسكن

سهم خريد كالاي شخصي نيز در بخشهاي خدمات و بازرگاني بالاتر بوده و 19درصد تسهيلات در بخش خدمات، 6درصد تسهيلات در بخش بازرگاني، 3.3درصد در بخش كشاورزي، 3.1درصد در مسكن و ساختمان و 2درصد در صنعت و معدن به خريد كالاي شخصي اختصاص مييابد. در بخش خريد مسكن نيز معادل 36.4درصد تسهيلات بخش مسكن و ساختمان، 1.4درصد تسهيلات بخش بازرگاني و يكدرصد تسهيلات بخش خدمات و سهم اندك 0.2درصدي تسهيلات كشاورزي و 0.5درصد تسهيلات پرداختي به صنعت و معدن به خريد مسكن اختصاص يافته است.