جذب منابع و سپرده هاي بازار بين بانكي در سال هاي 94- 1388 نشان مي دهد

سبقت بانك هاي خصوصي از بانك هاي خصوصي شده در جذب منابع بازار بين بانكي، رفع چالش هاي بازاربین بانکی با كمك ابزارها و بازارهاي مختلف

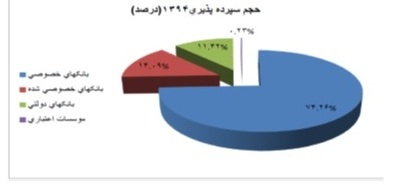

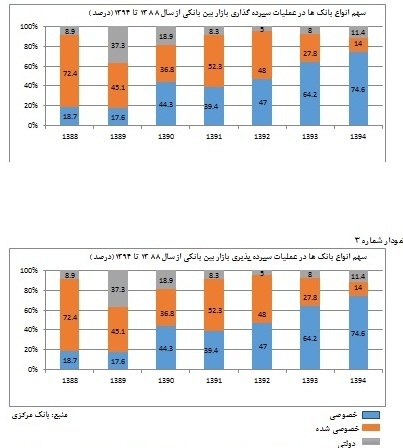

در سال 88 بانك هاي خصوصي شده 72 درصد و بانك هاي خصوصي 19 درصد و بانك هاي دولتي 9 درصد از سپرده پذيري در بازار بين بانكي را به خود اختصاص داده اند. اما به تدريج به سهم بانك هاي خصوصي اضافه شده و از سهم بانك هاي خصوصي شده كم شده است و سهم بانك هاي دولتي نيز اندكي افزايش يافته و در نتيجه در سال 94 بانك هاي خصوصي به ميزان 74 درصد، بانك هاي خصوصي شده 14 درصد و بانك هاي دولتي بيش از 11 درصد از سپرده پذيري را به خود اختصاص داده اند

خبراقتصادي - فرشاد قاسمعلی: اگرچه بازار بين بانكي در ايران از سال 1387 راه اندازي شده، اما اخبار و تحولات اين بازار در نيمه دوم سال 94 زماني مورد توجه رسانه ها و كارشناسان قرار گرفت، كه بانك مركزي با حضور موثر در اين بازار، كاهش نرخ سود سپرده و تسهيلات بانكي را در دستور كار قرار دارد تا اهداف مهم سياست پولي و كاهش نرخ سود بانكي در سال هاي 94 و 95 را با ابزار بازار بين بانكي به پيش ببرد.

برخي كارشناسان در اين زمينه معتقدند كه سياست بانك مركزي براي كاهش نرخ سود بانكي از طريق ابزار بازار بين بانكي موفق بوده، اما كافي نيست و واقعيت اين است كه بازار بين بانكي ايران هنوز به حد كافي توسعه نيافته و از ابزارهاي مكمل و متنوع براي ثبات سياست ها، اثرگذاري بهتر و موفقيت سياست هاي پولي بهره مند نيست.

از آنجا كه بازار بين بانكي در كشورهاي ديگر، از اوراق مختلف وبازار ثانويه و... كمك گرفته است لازم است كه در ايران نيز چالش هاي موجود بازار بين بانكي از طريق كمك گرفتن از بورس، فرابورس، بورس كالا، انواع اوراق، نهادهاي نظارتي بانك مركزي، سازمان حسابرسي، بسترهاي الكترونيكي، نهاد رتبه بندی و ا عتبارسنجی و... تقويت شود.

در بازار بين بانکی، بانک ها و مؤسسات اعتباری جهت تامين مالی کوتاه مدت و ایجاد تعادل در وضعيت نقدینگی خود، با یکدیگر معامله می كنند و نقدینگی از مؤسسات مالی دارای مازاد منابع به مؤسسات دارای کسری وجوه انتقال مي يابد.همچنين کارکرد مهم ديگر بازار بين بانكي، نقش فعال و مؤثر بانک مرکزی در اجرای سياست پولی از طریق راهبری نرخ های سود است.

به عنوان مثال در نيمه دوم سال 94، بانك مركزي از طريق تزريق منابع به بازار بين بانكي، تبديل اضافه برداشت بانك ها با جريمه 34 درصدي به خط اعتباري ارزان قيمت زير 20 درصد، كاهش سپرده قانوني بانك هاي داراي انضباط مالي و... تلاش كرد كه نرخ سود بازار بين بانكي را به زير 20 درصد و 18 درصد كاهش دهد و در نتيجه با كاهش هزينه جذب منابع براي بانك ها، نرخ سود سپرده ها و تسهيلات بانكي نيز به دنبال اين تحولات كاهش يافت.

به عبارت ديگر، بازار بين بانكي، علاوه بر تامين كسري شبانه بانك ها در معاملات بين بانكي، به عنوان ابزار سياست پولي به بانك مركزي در كاهش نرخ سود كمك كرده و همين موضوع، توجه به بازار بين بانكي را در يك سال اخير در اخبار رسانه ها مطرح كرده است.

رفع چالشهای بازار بین بانکی ایران

چالشهای بازار بین بانکی ریالی ایران شامل اختلاف دیدگاه های فقهی، مشکلات قانونی در معاملات بین بانکی، انگیزه پایین بانکها برای استفاده از بازار بین بانکی، شفاف نبودن نرخ سود مرجع، نبود بازار فعال برای معاملات ثانویه اوراق بهادار، مشکلات حسابداری، نبود ساختار نظارت شرعی مناسب، صوری بودن معاملات، عدم تنوع در ابزارهای مالی منطبق با شریعت، و فرهنگ سازی ناکافی در استفاده از ابزارهای مالی منطبق با شریعت است.

با توجه به سابقه بيش از 100 سال بازار بين بانكي در جهان و ايجاد آن در سال 1387 در ايران، باید سعی شود حتی الامکان از آن گروه از ابزارهای مالی در بازار بين بانکی استفاده شود که ضمن انطباق با اصول اساسی شریعت اسلام، بيشترین اتفاق نظر در بين مذاهب درباره آنها وجود داشته باشد.

همچنين بخش مستقلی بايد در بانک مرکزی برای ساماندهی و هدایت عمليات بازار بين بانکی وجود داشته باشد و بخش تنظيم مقررات بازار بين بانکی تقویت شود بخش نظارتی بازار بين بانکی بايد از بخش عملياتی و اجرایی آن جدا باشد ولی در عين حال هماهنگی و همکاری تنگاتنگی بين آنها وجود داشته باشد.

لازم است كه نرخ مرجع بازار بين بانکی با عنوان نرخ بازار بين بانکی تهران(TIBOR) به طور شفاف و روزانه اطلاع رسانی شود. این نرخ می تواند نقش موثری در شفاف سازی معاملات بین بانکی و کشف قیمت واقعی اوراق بهادار ایفا کند.

از سوي ديگر، بانک مرکزی با تقویت سازوکار تنبيهی برای استفاده بانک ها از اضافه برداشت، انگيزه آنها برای استفاده از بازار بين بانکی را بيشتر کند، به گونه ای که بانکها اضافه برداشت از بانک مرکزی را واقعاً به عنوان آخرین گزینه در نظر بگيرند و حتی احساس کنند با استفاده بی رویه از اضافه برداشت، اعتبار آنها نيز خدشه دار خواهد شد.

معاملات ثانویه در بورس

همچنين ضرورت دارد كه امکان انجام معاملات ثانویه ابزارهای مالی بازار پول در بورس و فرابورس فراهم شود تا بتوان به مرور بازار ثانویه ابزارهای مالی بازار بين بانکی را فعال تر کرد. در کنار این امر، تشکيل نهاد رتبه بندی و ا عتبارسنجی ابزارهای مالی بازار پول، نقش ویژه ای در رونق بازار ثانویه و تقویت بازار اوليه خواهد داشت.

از سوي ديگر لازم است كه بانک مرکزی با همکاری سازمان حسابرسی و جامعه حسابداران رسمی ایران و نهادهای بين المللی مالی اسلامی مانند سازمان حسابداری و حسابرسی موسسات مالی اسلامی، استاندارد های حسابداری و حسابرسی مناسبی را برای معاملات بازار بین بانکی در چارچوب شریعت تدوین کند.

كمك گرفتن از بورس كالا

بانک مرکزی میتواند از بورس کالای ایران به عنوان مکمل بازار بين بانکی کمک بگيرد؛ بدین صورت که بورس کالا یک بستر کاملاً الکترونيکی برای انجام معاملات کالا در چارچوب عقود شرعی فراهم سازد و بانک ها نيز از این بستر برای مدیریت نقدینگی، سرمایه گذاری و تامين مالی استفاده کنند.

با توجه به راه اندازی بسترهای الکترونيکی مناسبی هم چون تابا، بهتر است هر گونه ابزار مالی که قرار است در بازار پول منتشر شود، به صورت الکترونيکی انتشار یابد، تا امکان مبادله فوری آن به سهولت فراهم باشد.

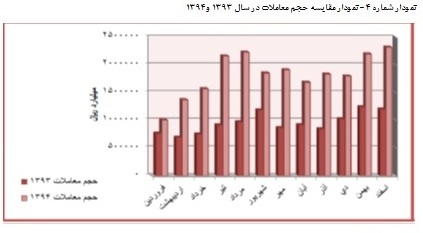

رشد معاملات در سال هاي 94- 1388

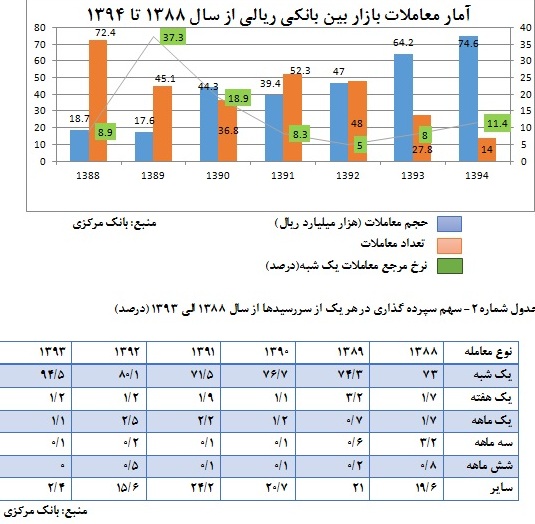

معاملات اين بازار از 17370 فقره به ارزش 1139 هزار ميليارد تومان در 1393 به 23031 فقره به ارزش 2197 هزار ميليارد تومان در سال 1394 و با محدوده 17- 30 درصد و با ميانگين نرخ 24.5 درصد رسيد. به اين ترتيب تعداد و ارزش معاملات به ترتيب 32 و 93 درصد افزايش يافته است. ليکن نرخ مرجع معاملات در سال 1394 نسبت به سال قبل 9.3 درصد کاهش نشان مي دهد.

از سال 1388 تا 1394 ، بانکهای دولتی کمترین سهم را در بازار بين بانکی داشته اند که این امر حاکی از ارتباط مستقيم دسترسی بانکها به اضافه برداشت بانک مرکزی و رجوع به بازار بين بانکی است.

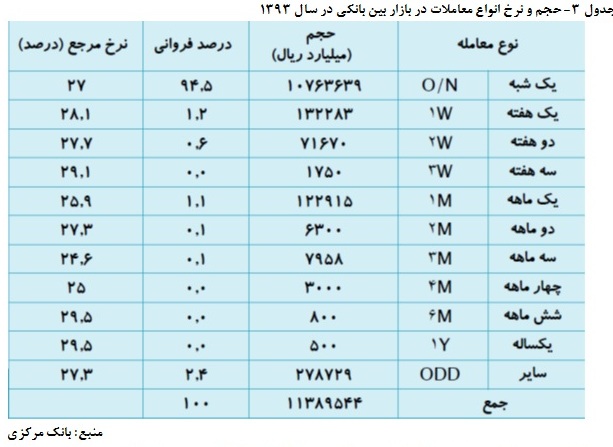

حجم و نرخ معاملات بازار بين بانکی در سال 1393 به تفکيک سررسيد معاملات نشان مي دهد كه بيشترین حجم معاملات مربوط به معاملات یکشبه است که بيش از94 درصد معاملات را به خود اختصاص داده و بيشتر معاملات بر اساس نيازهای نقدینگی بسيار فوری بانك ها است

سهم معاملات يكشبه از سال 88 تا 93 به تدريج افزايش يافته و از 73 درصد در سال 88 به 94 درصد در سال 93 رسيده و 94.5 درصد سپرده گذاري ها در سال 93 به معاملات يك شبه اختصاص داشته است.

در سال 88 سرفصل ساير حدود 19 درصد، سه ماهه 3 درصد، يك هفته و يك ماهه هر كدام 1.7 درصد سهم در سپرده گذاري ها داشته اند اما در سال 93 سهم ساير به 2 درصد، و يك هفته و يك ماهه هر كدام به 1 درصد و سهم بقيه نزديك به صفر بوده است.

نرخ مرجع معاملات يك شبه نيز از 8.9 درصد در سال 88 به 37 درصد در سال 89، 19 درصد در سال 90، 8.3 درصد در سال 91، 5 درصد در سال 92، 8 درصد در سال 93 و 11.4 درصد در سال 94 افزايش داشته است.

سهم بالاي بانك هاي خصوصي در سپرده پذيري

در سال 88 بانك هاي خصوصي شده 72 درصد و بانك هاي خصوصي 19 درصد و بانك هاي دولتي 9 درصد از سپرده پذيري در بازار بين بانكي را به خود اختصاص داده اند. اما به تدريج به سهم بانك هاي خصوصي اضافه شده و از سهم بانك هاي خصوصي شده كم شده است و سهم بانك هاي دولتي نيز اندكي افزايش يافته و در نتيجه در سال 94 بانك هاي خصوصي به ميزان 74 درصد، بانك هاي خصوصي شده 14 درصد و بانك هاي دولتي بيش از 11 درصد از سپرده پذيري را به خود اختصاص داده اند

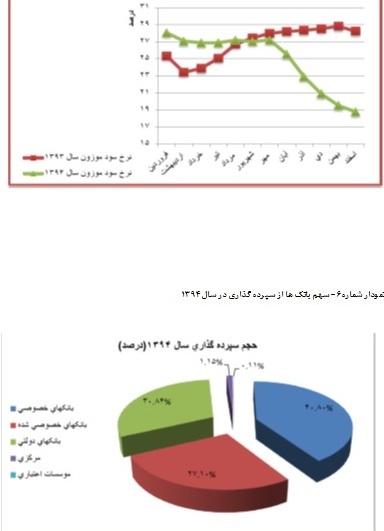

از نظر سپرده گذاري نيز در سال 94 بانك هاي خصوصي 41 درصد، بانك هاي خصوصي شده 27 درصد و بانك هاي دولتي 31 درصد در سپرده گذاري سهم داشته اند.

ابزارها و معاملات رایج در بازار بین بانکی اسلامی

بازار بين بانکی در برخی کشورهای اسلامی بر اساس اصول شریعت و با الگو برداری از بازارهای بين بانکی متعارف طراحی شده است. مالزی، عربستان، اندونزی، بنگلادش نيز دارای بازار بين بانکی اسلامی هستند. در ایران نيز به عنوان یکی از کشورهای اسلامی که سهم بالایی از داراییهای بانکهای اسلامی را به خود اختصاص داده، بازار بين بانکی به طور رسمی از سال 1387 تشکيل شد.

ابزارهای مالی اسلامی در بيشتر موارد با حذف بهره از ابزارهای مالی متعارف و جایگزینی آن با نرخ سود یا نرخ اضافه بها طراحی میشوند. در برخی موارد نيز ابزارهای جدید طراحی می شوند که مشابه آن ها در بازار مالی متعارف وجود ندارد.

بازار بین بانکی ریالی در ایران

بازار بين بانکی ریالی یکی از ساز و کارهای تامين مالی بانکی است که در آیين نامه اجرایی قانون عمليات بانکی بدون ربا تعریف شده است و شيوه متعارف آن با انجام اصلاحاتی قابليت انطباق با شریعت را دارد. طبق مواد 3 ,2 آیين نامه فصل پنجم قانون عمليات بانکی بدون ربا مصوب دی ماه 1362 ، بانکها میتوانند بخشی از منابع مورد نياز بانکهای دیگر را به ترتيب از محل منابع سپرده گذار و یا منابع خود به روش وکالت توکيلی تامين نمایند.

شورای پول و اعتبار در جلسه 18 مهر 83 و نیز کمیسیون اعتباری بانک مرکزی در جلسه مورخ 27 دي 83، مقررات حاکم بر بازار بین بانکی ریالی و دستورالعمل اجرایی مربوطه را در چارچوب قانون عملیات بانکی بدون ربا به تصویب رساندند. این بازار پس از پذیرش عضویت بانک های متقاضی فعالیت در بازار مذکور، از تاریخ 18 تير 87 به طور رسمی آغاز به کار نمود.

طبق دستورالعمل اجرایی عمليات بازار بين بانکی ریالی، بانک مرکزی به عنوان تنظيم کننده بازار، کليه امور مربوط به برنامه ریزی، سازماندهی، هماهنگی، تدوین مقررات، نظارت، کنترل و تسویه معاملات را بر عهده داشته و جهت اعمال سياست پولی در بازار شرکت مینماید. ارکان بازار بين بانکی ریالی ایران عبارتند از: هيئت عامل بانک مرکزی، کميسيون اعتباری بانک مرکزی و کميته مدیریت عمليات بازار بين بانکی ریالی. همچنین ﺑﺎﻧﮏ ﻣﺮﮐﺰﻱ ﺩﺭ ﺍﺑﺘﺪﺍﻱ ﻫﺮ ﺭﻭﺯ ﻣﻴﺎﻧﮕﻴﻦ ﻣـﻮﺯﻭﻥ ﻧـﺮﺥ ﻣﻌـﺎﻣﻼﺕ ﺩﺭ ﺭﻭﺯ ﮐـﺎﺭﻱ ﻗﺒـﻞ ﺭﺍ ﺑـﺮ ﺣـﺴﺐ ﺳﺮﺭﺳﻴﺪﻫﺎﻱ ﻣﺨﺘﻠﻒ ﺑﻪ ﻋﻨﻮﺍﻥ "نرخ مرجع " ﺑﻪ ﺍﻃﻼﻉ ﺍﻋﻀﺎ میﺭﺳﺎﻧﺪ.

مدت متعارف سپرده ها میتواند یکشبه، یک هفته، یکماهه، دوماهه، سه ماهه، شش ماهه، نه ماهه و یکساله باشد. نرخ سود علی الحساب سپرده ها طبق توافق طرفين تعيين می شود. حداقل مبلغ سپرده گذاری 1 ميليارد تومان است و برای مبالغ بيشتر، ضرایبی از 500 ميليون تومان اعمال میشود. سایر معاملات مجاز در این بازار عبارتند از: خرید و فروش دین، اوراق مشارکت، گواهی سپرده عام، خاص و ویژه و سایر معاملات با موافقت بانک مرکزی.

در حال حاضر تنها ابزار مورد استفاده در بازار بين بانکی ایران، تودیع وجوه به صورت سپرده است.

کشف نرخ سود تعادلی

برخی از مهمترین کارکردهای بازار بين بانکی عبارتند از: کمک به خلق پول در نظام بانکی، رفع مشکلات نقدینگی کوتاه مدت بانکها، کاهش ریسک ورشکستگی و بحران مالی در بانکها، کاهش کسری اتاق پایاپای، برقراری ارتباط صحیح و نظام مند بين بانکها، کمک به اجرای سياستهای پولی بانک مرکزی و هدایت صحيح نقدینگی در جامعه و کمک به کشف نرخ سود تعادلی و قيمت اوراق بهادار در بازار.

شروع به کار بازار بين بانکی به بيش از صد سال پيش باز میگردد و بازار بين بانکی ژاپن در اوایل قرن بيستم از اولين بازارهای بين بانکی در دنيا بوده است. با وجود تشکيل رسمی بازار بين بانکی ایران از سال 1387، هنوز آن گونه که باید، این بازار نقش مؤثری در شبکه بانکی و سياستگذاری پولی بانک مرکزی ندارد و بيشتر به صورت غيررسمی و غیرشفاف و با اتکا به ابزارهای اندك به فعاليت خود ادامه میدهد.

نقد شوندگي بالا و سررسيد كوتاه مدت

ابزارهای مالی که در بازار بين بانکی از آنها استفاده می شود، باید از دو ویژگی مهم برخوردار باشند: دارای سررسيد کوتاه مدت باشند و از نقدشوندگی بسيار زیادی برخوردار باشند. نقدشوندگی این ابزارها باید به قدری زیاد باشد که همانند وجه نقد بتوان به سهولت و با کمترین هزینه آنها را دادو ستد کرد.

لازمه بالا بودن نقدشوندگی ابزارهای مالی، وجود بازار ثانویه فعال برای خرید و فروش آنها است. سرمایه گذاران میتوانند آنها را پيش از سررسيد در بازار ثانویه بفروشند. بانکهای تجاری و سرمایه گذاری، دولتها، بانک مرکزی، شرکتها، نهادهای عمومی، صندوقهای سرمایه گذاری، شرکتهای کارگزاری و معامله گران از جمله مهمترین مشارکت کنندگان بازار پول به شمار می روند. در این بين نقش بانکهای تجاری و سرمایه گذاری در بازار بين بانکی از بقيه برجسته تر است.

اوراق خزانه بيشترين معامله را دارد

مهمترین ابزارهای رایج بازار بين بانکی در بانکداری متعارف عبارتند از : اوراق خزانه، گواهی سپرده، وجوه فدرال، قبولی بازخرید (ریپو)، سپرده دلار اروپایی، گواهی سپرده قابل معامله، سپرده یک شبه و اوراق تجاری. بين این ابزارها، اوراق خزانه و اوراق تجاری از نوع تنزیلی و سایر ابزارها از نوع کوپن دار میباشند.

اوراق خزانه اوراق بدهی کوتاه مدت با سررسيد سه ماه تا یک سال که توسط دولتها به منظور پوشش کسری بودجه و تامين مالی مجدد بدهیهای سررسيد شده منتشر میشوند .این اوراق نقدشوندگی بسيار زیادی دارند و ریسک نکول در آنها بسيار اندك است. این اوراق از نوع تنزیلی هستند، در زمان انتشار به مبلغی کمتر از ارزش اسمی فروخته میشوند. در بين ابزارهای مالی بازار پول، اوراق خزانه بيشترین حجم معاملات را به خود اختصاص داده است.

وجوه فدرال

وجوه کوتاه مدتی که معمولاً به صورت یکشبه بين موسسات مالی رد و بدل میشوند. برای مثال بانکهای تجاری وجوه فدرال را به شکل ذخایر مازاد خود نزد بانک مرکزی، دادو ستد میکنند. نرخ بهره این وجوه پایين است و به آن نرخ وجوه فدرال یا نرخ یک شبه گفته میشود.

قبولی بازخرید

قراردادی است شامل فروش اوراق بهادار توسط یک طرف به طرف دیگر با تعهد به بازخرید اوراق توسط طرف اول در تاریخ و قيمتی مشخص در آینده. بيشتر موافقتنامه های بازخرید دارای سررسيد بسيار کوتاه مدت از یک روز تا دو هفته هستند، ولی بازار قراردادهای یک تا سه ماهه نيز در حال رشد است. قراردادهای با سررسيد کمتر از یک هفته، دارای ارزش اسمی حداقل 25 ميليون دلار و قراردادهای طولانی مدت تر اغلب دارای ارزش اسمی10 ميليون دلار هستند.

اوراق تجاری

اوراق کوتاه مدت بدون وثيقه ای هستند که توسط شرکتها برای تامين نقدینگی اغلب برای سرمایه در گردش منتشر میشوند. این اوراق با ارزش های اسمی گوناگون از 100 هزار تا یک ميليون دلار و با سررسيدهای مختلف از یک روز تا270 روزوجود دارند. اوراق تجاری معمولاً تا سررسيد نگهداری میشوند و بازار ثانویه چندان فعالی ندارند.

سپرده دلار اروپایی

سپرده های مدت دار دلاری در بانکهای خارج از امریکا یا شعبه های خارجی بانکهای امریکایی. این سپرده ها نسبت به سپرده های معمولی، محدودیتهای مقرراتی کمتری دارند و به همين دليل بانکها انگيزه زیادی برای جذب این سپرده ها دارند.

گواهی سپرده قابل معامله

يک سپرده مدت دار بانکی که با نرخ بهره و سررسيد معين منتشر میشود و بر خلاف سپرده معمولی در بازار ثانویه قابل داد و ستد مذاکره است. این اوراق معمولاً به صورت بی نام منتشر میشوند و دارنده آن در سررسيد مالک اصل و فرع مبلغ مندرج در گواهی محسوب میشود. گواهی سپرده قابل معامله دارای ارزهای اسمی گوناگون از 100 هزار دلار تا 10 ميليون دلار است که از بين آنها مبلغ اسمی یک ميليون دلار رایج تر است.

حواله بانکی

یک ابزار بدهی کوتاه مدت که از سوی یک شرکت منتشر میشود و پرداخت آن توسط بانک تضمين شده است. از این ابزار معمولاً در معاملات تجاری بين المللی استفاده میشود و در بازار ثانویه نيز قابل داد و ستد است.

در بازار بين بانکی متعارف ، بانکهایی که با کمبود نقدینگی مواجه اند، برای تامين کسری خود، از بانکهای دیگر که مازاد نقدینگی دارند، بر اساس نرخ بهره بين بانکی استقراض میکنند. نرخ بهره بين بانکی، نرخ بهره ای است که در وامهای کوتاه مدت بين بانکها رایج است. این نرخ بستگی زیادی به ميزان دسترسی به پول، سررسيد و سایر شرایط قرارداد دارد. در هر کشور، نرخ بهره بين بانکی با عنوان خاصی شناخته میشود. نرخ بهره بين بانکی در امریکا با نام نرخ وجوه فدرال، در انگلستان با نام لایبور، در منطقه یورو با نام یوریبور، در چين با نام شایبور و در مالزی با نام کی لایبور معروف است.

ابزارها و معاملات رایج در بازار بین بانکی اسلامی

بازار بين بانکی در برخی کشورهای اسلامی بر اساس اصول شریعت و با الگو برداری از بازارهای بين بانکی متعارف طراحی شده است. در مالزی بازار بين بانکی هم به صورت متعارف و هم به صورت منطبق با شریعت )با نام بازار پول بين بانکی اسلامی 4( وجود دارد. در بحرین بازار منطبق با شریعت برای مدیریت نيازهای نقدینگی کوتاه مدت وجود دارد. بانک مرکزی و دولت بحرین یک مرکز مدیریت نقدینگی راه اندازی کرده اند که بانکها و دیگر مؤسسات مالی اسلامی در آن اوراق کوتاه مدت را به منظور مدیریت نقدینگی خود دادو ستد می کنند. کشورهای دیگری چون عربستان، اندونزی، بنگلادش نيز دارای بازار بين بانکی اسلامی هستند. در ایران نيز به عنوان یکی از کشورهای اسلامی که سهم بالایی از داراییهای بانکهای اسلامی را به خود اختصاص داده، بازار بين بانکی به طور رسمی از سال 1387 تشکيل شد.

ابزارهای مالی اسلامی در بيشتر موارد با حذف بهره از ابزارهای مالی متعارف و جایگزینی آن با نرخ سود یا نرخ اضافه بها طراحی میشوند. در برخی موارد نيز ابزارهای جدید راحی می شوند که مشابه آن ها در بازار مالی متعارف وجود ندارد.

بازار بین بانکی ریالی در ایران

بازار بين بانکی ریالی یکی از ساز و کارهای تامين مالی بانکی است که در آیين نامه اجرایی قانون مليات بانکی بدون ربا تعریف شده است و شيوه متعارف آن )با انجام اصلاحاتی( قابليت انطباق با شریعت را دارد. طبق مواد 3 ,2 آیين نامه فصل پنجم قانون عمليات بانکی بدون ربا مصوب دی ماه 1362 ، بانکها میتوانند بخشی از منابع مورد نياز بانکهای دیگر را به ترتيب از محل منابع سپرده گذار و یا منابع خود به روش وکالت توکيلی تامين نمایند.

شورای پول و اعتبار در جلسه یک هزار و سی و یک مورخ 18/7/1383 و نیز کمیسیون اعتباری بانک مرکزی در جلسه مورخ 27/10/1383، مقررات حاکم بر بازار بین بانکی ریالی و دستورالعمل اجرایی مربوطه را در چارچوب قانون عملیات بانکی بدون ربا به تصویب رساندند. این بازار پس از پذیرش عضویت بانک های متقاضی فعالیت در بازار مذکور، از تاریخ 18/4/1387 به طور رسمی آغاز به کار نمود.

طبق دستورالعمل اجرایی عمليات بازار بين بانکی ریالی، بانک مرکزی به عنوان تنظيم کننده بازار، کليه امور مربوط به برنامه ریزی، سازماندهی، هماهنگی، تدوین مقررات، نظارت، کنترل و تسویه معاملات را بر عهده داشته و جهت اعمال سياست پولی در بازار شرکت مینماید. ارکان بازار بين بانکی ریالی ایران بارتند از: هيئت عامل بانک مرکزی، کميسيون اعتباری بانک مرکزی و کميته مدیریت عمليات بازار بين بانکی ریالی. همچنین ﺑﺎﻧﮏ ﻣﺮﮐﺰﻱ ﺩﺭ ﺍﺑﺘﺪﺍﻱ ﻫﺮ ﺭﻭﺯ ﻣﻴﺎﻧﮕﻴﻦ ﻣـﻮﺯﻭﻥ ﻧـﺮﺥ ﻣﻌـﺎﻣﻼﺕ ﺩﺭ ﺭﻭﺯ ﮐـﺎﺭﻱ ﻗﺒـﻞ ﺭﺍ ﺑـﺮ ﺣـﺴﺐ ﺳﺮﺭﺳﻴﺪﻫﺎﻱ ﻣﺨﺘﻠﻒ ﺑﻪ ﻋﻨﻮﺍﻥ "نرخ مرجع " ﺑﻪ ﺍﻃﻼﻉ ﺍﻋﻀﺎ میﺭﺳﺎﻧﺪ. لازم به ذکر است ﺩﺭ ﺍﻭﻟﻴﻦ ﺭﻭﺯ ﺷﺮﻭﻉ ﺑﻪ ﮐﺎﺭ ﺑﺎﺯﺍﺭ، ﻧﺮﺥ ﻣﺮﺟﻊ ﺗﻮﺳﻂ ﺍﺗﺎﻕ ﻣﻌﺎﻣﻼﺕ ﺑﺎﻧﮏ ﻣﺮﮐـﺰﻱ ﺑـﻪ ﺍﻃـﻼﻉ ﺍﻋﻀﺎ ﺑﺎﺯﺍﺭ ﻣﻲ ﺭﺳﺪ.

اعضای بازار بين بانکی ریالی میتوانند وجوه خود را نزد یکدیگر به صورت سپرده سرمایه گذاری )شامل گواهی سپرده منتشرشده توسط خود( در چارچوب قانون عمليات بانکی بدون ربا تودیع نمایند. مدت متعارف سپرده ها میتواند یکشبه، یک هفته، یکماهه، دوماهه، سه ماهه، شش ماهه، نه ماهه و یکساله باشد. نرخ سود علی الحساب سپردهها طبق توافق طرفين تعيين میگردد. حداقل مبلغ سپرده گذاری 10 ميليارد ریال است و برای مبالغ بيشتر، ضرایبی از 5 ميليارد ریال اعمال میشود. سایر معاملات مجاز در این بازار عبارتند از: خرید و فروش دین، اوراق مشارکت، گواهی سپرده ) عام، خاص و ویژه( و سایر معاملات با موافقت بانک مرکزی.

در حال حاضر تنها ابزار مورد استفاده در بازار بين بانکی ایران، تودیع وجوه به صورت سپرده است.

تفاوت سپرده های بازار بین بانکی و تسهیلات بانکی

بازار بين بانکي بستري را فراهم مي نمايد تا بانکهاي داراي کمبود منابع کوتاه مدت، نياز خود را در قالب سپرده هاي عمدتاً يک شبه از بانکهاي داراي مازاد منابع تامين نمايند. در اکثر موارد اين سپرده هاي يک شبه بارها تمديد مي گردند و در آمار بازار بين بانکي به عنوان معامله تمديدي ثبت مي گردند. اما در صورتي که همين معاملات قبل از پايان هر ماه تسويه گردند هيچ تاثيري در مانده هاي پايان ماه دفاتر حسابداري نخواهد داشت. از سوي ديگر تسهيلات بانکي مربوط به مشتريان هر بانک و نسبتا طولانی مدت مي باشد که در صورت تمديد، قطعا در مانده هاي پايان ماه تسهيلات تمديدي تاثير گذار خواهد بود. بنابراين ماهيت سپرده هاي بازار بين بانکي (جديد/ تمديدي) با توجه به يک شبه و بين بانکي بودن با تسهيلات بانکي (بلندمدت و بين بانک و مشتريان) بسيار متفاوت مي باشد و مقايسه اين دو بلامحل است.

چالشهای بازار بین بانکی ریالی ایران

اختلاف دیدگاههای فقهی

به دليل اختلاف آرای فقهی در مذاهب مختلف و حتی تفاوت دیدگاهها در بين فقها و مراجع در برخی موضوعات، طراحی ابزارها و ساختارهایی که بتواند همه دیدگاهها را برآورده سازد، دشوار است. برای مثال در برخی مذاهب اسلامی از جمله تشيع، بيع العينه مجاز نيست و یا برخی مذاهب بيع دین را مجاز نمیدانند. از این رو ممکن است پس از طراحی ابزارهایی بر اساس این عقود، استقبال خوبی از آنها صورت نگيرد و علی رغم کارکرد مناسب آنها در عمل با شکست مواجه شوند.

حتی این احتمال وجود دارد که برخی ابزارها که اکنون مجاز شمرده میشوند، در آینده مغایر با شریعت تشخيص داده شوند و فعالان بازار را با ریسک مواجه سازند. این امر به ویژه زمانی که یک ابزار مالی بخواهد در سطح بين المللی دادوستد شود و طيف گسترده تری از شرکت کنندگان بازار را دربرمیگيرد، بيشتر بروز می یابد.

مشکلات قانونی در معاملات بین بانکی

در حال حاضر مقررات کافی در زمينه مدیریت نقدینگی در بازار بين بانکی در چارچوب شریعت وجود ندارد. هرچند برخی مقررات در خصوص بازار بين بانکی تدوین شده و در حال اجرا است ولی استقرار یک بازار بين بانکی مناسب در کشور نيازمند قوانين و مقررات پشتيبان زیادی است که باید با در نظر گرفتن اصول شریعت اسلام در خصوص قراردادها تدوین گردد. ضمن اینکه برای سازوکار ارتباطی بين اعضا در بازار بين بانکی باید به طور شفاف مقررات لازم وضع شود.

انگیزه پایین بانکها برای استفاده از بازار بین بانکی

همان طور که ذکر شده یکی از ابزارهای بانکهای مرکزی برای سياستگذاری پولی، استفاده از پنجره تنزیل است که به دليل مغایرت آن با شریعت، در ایران بانک مرکزی برای رفع مشکل نقدینگی بانکها به عنوان آخرین مرجع، به سه شکل خط اعتباری، سپرده نزد بانکها و اضافه برداشت به آنها کمک میکند. ولی استفاده بی رویه از اضافه برداشت و نبود سازوکار تنبيهی کافی برای ممانعت از اضافه برداشت بانکها، در کنار تبعاتی که از جهت افزایش نقدینگی و تورم در جامعه داشته است، موجب شده تا انگيزه بانکها برای رجوع به بازار بين بانکی نيز به حد کافی زیاد نباشتد. این امر به ویژه در مورد بانکهای دولتی بيشتتر به چشم میخورد.

شفاف نبودن نرخ سود مرجع

نرخ مرجع در بازار بين بانکی همانند فشارسنجی است که وضعيت نقدینگی در بازار با آن سنجيده میشود و شرکت کنندگان بازار بر اساس آن، تصميم گيری میکنند، ضمن اینکه بانک مرکزی میتواند از این نرخ در هدف گذاری سياست پولی استفاده کند. شفاف نبودن نرخ مرجع موجب گمراهی آنان در ارزیابی شرایط نقدینگی و ارزش گذاری اشتباه اوراق بهادار و در نتيجه تصميم گيری اشتباه میشود.

نبود بازار فعال برای معاملات ثانویه اوراق بهادار

یکی از مشکلات جدی در مسير توسعه بازار بين بانکی ایران، نبود بازار ثانویه فعال برای معاملات ابزارهای مالی است. این امر موجب شده تا قيمت گذاری ابزارهای مالی بازار پول به خوبی صورت نگيرد و ابزارهای مالی چون گواهی سپرده در نظام بانکی منتشر میشوند، از نقدشوندگی کافی برخوردار نباشند. وجود ریسک نقدشوندگی بالا موجب افزایش نوسان قيمتها میشود که نتيجه آن افزایش شکاف قيمتهای خرید و فروش و هزینه های معاملاتی است.

مشکلات حسابداری

وجود استانداردهای حسابداری و حسابرسی در زمينه معاملات بانکی یکی از پيش نيازهای اساسی در توسعه بازار پول است. این امر در برخی موارد اهميت بيشتری می یابد.در حال حاضر در ایران، استانداردهای حسابداری کافی در زمينه معاملات بازار بين بانکی وجود ندارد و این امر ممکن است موجب تضييع حقوق سرمایه گذاران یا ناشران و فعالان بازار بين بانکی شود.

نبود ساختار نظارت شرعی مناسب

پایش معاملات در بازار بين بانکی از منظر انطباق با شریعت هم در مرحله طراحی ابزارها و هم در مرحله انجام معاملات ضروری است. لازمه این امر وجود ساختار مناسب برای بررسی انطباق معاملات با شریعت اسلام است که در حال حاضر چنين ساختاری به شکل متشکل در بازار بين بانکی و حتی در کل نظام بانکی وجود ندارد.

صوری بودن معاملات

یکی از مشکلات کنونی بانکداری اسلامی، صوری بودن برخی معاملات و عدم تطابق متن قرارداد با آن چيزی است که در عمل اجرا میشود. فراگير شدن این امر به ویژه در ابزارهایی مانند خرید دین میتواند مشکل ساز شود.

عدم تنوع در ابزارهای مالی منطبق با شریعت

گرچه در دستورالعمل اجرایی بازار بين بانکی، چند ابزار برای انجام معاملات این بازار معرفی شده است، ولی در حال حاضر به جز تودیع سپرده، سایر ابزارها کاربرد چندانی ندارد. هم چنين بسياری از ابزارهای مالی، از جمله اوراق مشارکت، غالباً به صورت الکترونيکی منتشر نمیشوند و از این رو مبادله آنها در بازه های زمانی کوتاه مدت دشوار است.

فرهنگ سازی ناکافی در استفاده از ابزارهای مالی منطبق با شریعت

شاید یکی از دلایل مهم توسعه نامتقارن در بازار بين بانکی، ناآگاهی و عدم آشنایی برخی فعالان بازار با مزیتها و کارکرد این بازار و انواع ابزارهای مالی است که میتوان از آنها بهره جست.