سهم سپرده بلندمدت از کل منابع بانک ملت به 20 درصد رسید

سهم 58 درصدی سپرده های غیر هزینه زا در وبملت و کاهش نرخ جذب منابع

سهم 58 درصدی سپرده های بدون هزینه و سهم 22 درصدی سپرده های کم هزینه که روی هم 80 درصد منابع بانک ملت را تشکیل می دهد، مهمترین عامل موفقیت وبملت در کاهش هزینه های جذب منابع و قیمت تمام شده پول در سال های اخیر بوده که باعث شد در 7 ماه نخست سال 99، نرخ جذب منابع این بانک به طور میانگین به 3.34 درصد برسد و نسبت به سال 98 به میزان 2 واحد درصد کاهش یابد

اقتصاد گردان – محسن شمشیری

اقتصاد گردان – محسن شمشیریکاهش 2 واحد درصدی قیمت تمام شده پول در بانک ملت 3.34 درصد در 7 ماه نخست 99 از طریق افزایش سهم سپرده های بدون هزینه و کم هزینه تحقق یافته است و به معنای جذب منابع کم هزینه و بدون هزینه، افزایش حساب های جاری، قرض الحسنه، و کوتاه مدت است.

هر چند که سود کوتاه مدت نیز ماهانه شده و در نتیجه هزینه کمتری برای جذب منابع کوتاه مدت پرداخت می شود. اما موفقیت بانک ملت در افزایش حساب های قرض الحسنه جاری ریالی و ارزی، سهم قابل توجهی در کاهش نرخ پول یا جذب منابع داشته است.

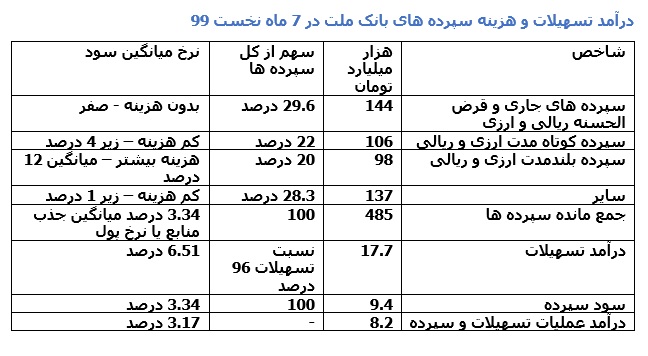

مانده سپرده های جاری ریالی بیش از 81 هزار میلیارد تومان، جاری ارزی 6270، قرض الحسنه ریالی بیش از 20 هزار میلیارد تومان، قرض الحسنه ارزی 36 هزار میلیارد تومان، بوده که بدون هزینه بوده است. سپرده کم هزینه کوتاه مدت با سود میانگین کمتر از 4 درصد در طول سال، رقمی حدود 101 هزار میلیارد تومان بوده که تنها 2264 میلیارد تومان سود به آن پرداخت شده است.

براین اساس می توان دریافت که سهم سپرده های بدون هزینه جاری و قرض الحسنه معادل 29.6 درصد کل سپرده های بانک ملت در مهر 99 بوده است.

حساب های با هزینه بالای 15 درصد یعنی حساب بلندمدت نیز 34 هزار میلیارد تومان، گواهی سپرده سرمایه گذاری عام بیش از 40 هزار میلیارد تومان، بوده که سود سرمایه گذاری عام در 7 ماه 2796 میلیارد تومان، سود بلندمدت یکساله 3570 میلیارد تومان، بوده است.

سهم 58 درصدی سپرده های بدون هزینه

سهم 58 درصدی سپرده های بدون هزینه شامل حساب های جاری ارزی و ریالی و قرض الحسنه ریالی و ارزی و سایر سپرده ها و سهم 22 درصدی سپرده های کم هزینه کوتاه مدت که روی هم 80 درصد منابع بانک ملت را تشکیل می دهد، مهمترین عامل موفقیت وبملت در کاهش هزینه های جذب منابع و قیمت تمام شده پول در سال های اخیر بوده که باعث شد در 7 ماه نخست سال 99، نرخ جذب منابع این بانک به طور میانگین به 3.34 درصد برسد و نسبت به سال 98 به میزان 2 واحد درصد کاهش یابد

سهم سایر سپرده ها با سود کمتر از 1 درصد نیز حدود 28 درصد کل سپرده هاست که هزینه کمی را برای بانک ملت به همراه داشته است.

درآمد تسهیلات و هزینه سپرده های بانک ملت در 7 ماه نخست 99

|

شاخص |

هزار میلیارد تومان |

سهم از کل سپرده ها |

نرخ میانگین سود |

|

سپرده های جاری و قرض الحسنه ریالی و ارزی |

144 |

29.6 درصد |

بدون هزینه - صفر |

|

سپرده کوتاه مدت ارزی و ریالی |

106 |

22 درصد |

کم هزینه – زیر 4 درصد |

|

سپرده بلندمدت ارزی و ریالی |

98 |

20 درصد |

هزینه بیشتر – میانگین 12 درصد |

|

سایر |

137 |

28.3 درصد |

کم هزینه – زیر 1 درصد |

|

جمع مانده سپرده ها |

485 |

100 |

3.34 درصد میانگین جذب منابع یا نرخ پول |

|

درآمد تسهیلات |

17.7 |

نسبت تسهیلات 96 درصد |

6.51 درصد |

|

سود سپرده |

9.4 |

100 |

3.34 درصد |

|

درآمد عملیات تسهیلات و سپرده |

8.2 |

- |

3.17 درصد |

سهم 22 درصدی سپرده کم هزینه

سهم سپرده های کم هزینه کوتاه مدت ارزی و ریالی معادل 22 درصد کل سپرده ها یا حدود 106 هزار میلیارد تومان است که سود این نوع سپرده ها با توجه به ماه شمار شدن آن به طور میانگین به زیر 4 درصد در سال رسیده است.

سهم 20 درصدی سپرده بلندمدت

همچنین سهم سپرده های بلندمدت ریالی و ارزی یکساله و دوساله و پنج ساله که هزینه بالاتری دارد و گواهی سپرده سرمایه گذاری عام حدود 98 هزار میلیارد تومان یا 20 درصد کل سپرده ها بوده است که میانگین سود این نوع سپرده ها حدود 12 درصد بوده است. به عبارت دیگر، اگرچه نرخ سود سپرده یکساله به طور میانگین در طول سال 18 درصد است، اما نرخ میانگین سپرده های بلندمدت ریالی و ارزی به اضافه سپرده سرمایه گذاری عام حدود 12 درصد بوده است.

روند افزایش سپرده های غیر هزینه زا در سال های قبل نیز در بانک ملت اتفاق افتاده و سهم سپرده های غیرهزینه زا از کل سپرده ها از 22 درصد در سال 96 به 29 درصد در سال 97 افزایش یافته و در سال 98 نیز در مرز 50 درصد قرار گرفته است.

در سال 97 سپرده های غیرهزینه زای این بانک 57.7 درصد و سپرده های هزینه زا 8 درصد نسبت به سال 96 افزایش یافته است. ضمن این که رشد سپرده ها بیانگر روان بودن فرآیندها و نشانه اعتماد عمومی به این بانک است.

براین اساس نرخ جذب منابع سپرده های بانک ملت برای کل سال 98 معادل 5.32 درصد برآورد می شود که به معنای کاهش نرخ جذب منابع و هزینه پرداخت سود سپرده ها نسبت به سال های قبل است. در سال 97 نیز قیمت تمام شده پول در این بانک 1.75 درصد و قیمت بهره ای پول 2.02 درصد کاهش یافته است.

به عبارت دیگر، در سال 97 نرخ موثر سپرده های هزینه زا به میزان 2.6 درصد کمتر شده واین روند در سال 98 نیز ادامه داشته است. براین اساس، با کاهش نرخ موثر سپرده های هزینه زا از 15.5 درصد به 12.9 درصد در سال 97، نسبت سود پرداختی به درآمدهای مشاع با کاهش 7 درصدی رو به رو شده است.