تیمور رحمانی: عضو هیات علمی دانشکده اقتصاد دانشگاه تهران

پایه پولی، ضریب فزاینده و حجم نقدینگی

تمرکز بر روی رشد پایه پولی و عدم توجه به محدود کردن خلق اعتبار و نقدینگی بانکها و موسسات اعتباری توفیق در کاهش نرخ رشد نقدینگی ندارد، ثانیا ضریب فزاینده خلق نقدینگی عدد ثابتی نبوده و دچار تغییر می شود و امکان کاهش یا افزایش آن وجود دارد اما نقش کلیدی در رشد بلندمدت نقدینگی ندارد

اقتصاد گردان - اقتصاد ایران به مدت ۵ دهه از رشد نسبتا بالای کمییت ها یا کل های پولی رنج برده است و کسی منکر نیست که بدون وجود این رشد های بالای کل های پولی امکان تداوم تورم های بالا نیز وجود نداشت. نگاه مرسوم به سازوکار خلق پول که می توان نگاه کتب درسی نامید، سازوکار خلق پول را به صورت زیر توضیح می دهد: پایه پولی بر اثر افزایش خالص یکی از دارایی های بانک مرکزی (مثلا افزایش خالص بدهی دولت به بانک مرکزی بر اثر کسری بودجه) مثلا معادل ۱۰۰ ریال افزایش می یابد که در نتیجه آن ذخایر اضافی بانکها نزد بانک مرکزی افزوده شده و امکان اعطای تسهیلات بانکی توسط بانکها طی چندین مرحله فراهم می شود و در نهایت با یک ضریب بزرگتر از یک که ضریب فزاینده خلق نقدینگی نامیده می شود، به حجم نقدینگی افزوده می شود (مثلا اگر این ضریب فزاینده برابر با ۷ باشد، آنگاه افزایش ۱۰۰ ریال پایه پولی سبب افزایش ۷۰۰ ریال حجم نقدینگی می شود). گرچه در این گونه توضیح برای یک دوره کوتاه مقدار ضریب فزاینده خلق نقدینگی ثابت فرض می شود، اما امکان تغییر این ضریب فزاینده بر اثر تغییر پارامترهایی از قبیل نرخ ذخیره قانونی یا نسبت شبه پول به حجم نقدینگی یا نسبت نگهداری اسکناس به حجم نقدینگی وجود دارد.

بر اساس توضیح اشاره شده، تصور رایج بر آن است که برای جلوگیری از تداوم رشد بالای نقدینگی لازم است رشد پایه پولی محدود شود و همچنین این تصور وجود دارد که اگر ضریب فزاینده خلق نقدینگی کوچک شود، می توان خلق نقدینگی متکی به رشد پایه پولی را محدود کرد. حال پرسش این است که آیا جهت علت و معلولی از رشد پایه پولی به رشد نقدینگی است و در نتیجه ابتدا باید رشد پایه پولی را محدود کنیم تا رشد نقدینگی محدود شود و ثانیا آیا ضریب فزاینده عدد ثابتی است که قابلیت تغییر ندارد و ثالثا آیا با کوچک بودن ضریب فزاینده خلق نقدینگی می توان به محدود شدن رشد نقدینگی دست یافت؟

برای پاسخ به سوال اول، لازم است که توجه داشته باشیم امروزه به عنوان یک حقیقت تقریبا برگشت ناپذیر سازوکار خلق پول، بخشی از پول یا نقدینگی توسط بانکها و از طریق اعطای اعتبار و تسهیلات خلق می شود. مثلا اگر ضریب فزاینده خلق نقدینگی برابر با ۳ باشد، بدان معنی است که از هر ۳ ریال نقدینگی خلق شده در اقتصاد یک ریال آن توسط بانک مرکزی و ۲ ریال آن توسط بانکها و موسسات اعتباری و از طریق اعطای تسهیلات و وام خلق شده است. سپرده نزد کل نظام بانکی(نه یک بانک خاص) نیز به دو صورت پدیدار می شود. صورت اول آن است که به طریقی مثل قرض دولت از بانک مرکزی و خلق پول توسط بانک مرکزی و پس از خرج کردن آن پول توسط دولت، پول خلق شده به اشخاص واگذار می شود و اشخاص نیز این پول را نزد یک بانک سپرده می گذارند. صورت دوم آن است که یک بانک با اعطای تسهیلات به یک شخص، معادل تسهیلات اعطا شده به حساب او نزد خود یا نزد یک بانک دیگر واریز می کند و به این ترتیب سپرده برای اشخاص نزد بانکها ایجاد می شود (به عبارت دیگر، هرگونه اعطای وام و تسهیلات در ذات خود همان میزان سپرده ایجاد می کند). لذا، هنگامی که بانکها تسهیلات می دهند در حال خلق سپرده و لذا خلق نقدینگی هستند. لذا، هنگامی که سپرده هایی با صورت اول نزد بانکها گذاشته می شود و بانکها اطمینان دارند که همواره بخشی از این سپرده ها از نظام بانکی خارج نمی شود، به اتکای آن به اعطای تسهیلات و وام و و لذا خلق سپرده با صورت دوم و لذا به خلق نقدینگی ادامه می دهند. دلیل اصلی که بانکها به سپرده با صورت اول نیاز دارند، آن است که سپرده صورت اول ضمن آنکه سپرده اشخاص نزد بانکها است، همزمان سپرده بانکها نزد بانک مرکزی یا اسکناس منتشره بانک مرکزی است که بیانگر پول بانک مرکزی بوده و قابل استفاده برای ایفای تعهد ذخیره قانونی و همچنین پرداخت و تسویه جایجایی وجوه بین بانکها در نظام پرداخت بانک مرکزی است که در غیاب آن نظام پولی موجود قادر به تداوم فعالیت نخواهد بود. در آن صورت، آیا این بدان معنی است که تا سپرده با صورت اول ایجاد نشود(یعنی پول توسط بانک مرکزی خلق نشود و پایه پولی افزوده نشود)، امکان خلق نقدینگی توسط بانکها وجود ندارد؟ پاسخ این سوال در حالت کلی منفی است. بانکها با توجه به فرصت های فعالیت اقتصادی و سودآوری انتظاری که از پروژه ها دارند یا به هر دلیلی انگیزه برای اعطای تسهیلات را داشته باشند، به اعطای تسهیلات و خلق سپرده و خلق نقدینگی خواهند پرداخت و این تصمیم آنها مبتنی بر هزینه و فایده و صلاحدید خود بانک یا حداقل مدیران ارشد بانک است. اما با هر اعطای وام و تسهیلات و لذا خلق سپرده، بانکها نیازمند ذخایر نزد بانک مرکزی خواهند بود که با فرض عدم وجود ذخایر اضافی در کل نظام بانکی، برای تامین این ذخایر نیازمند خلق پول توسط بانک مرکزی خواهند بود. در شرایطی که این نیاز به ذخایر ایجاد می شود، دو سناریو قابل تصور است. سناریوی اول آن است که همزمان با این خلق اعتبار توسط بانکها، به دلیلی مانند کسری بودجه دولت و تامین آن توسط بانک مرکزی، پایه پولی افزایش یافته و ذخایر برای بانکها به طور خودکار فراهم می شود و در نتیجه اولا بانکها نیاز به مراجعه به بانک مرکزی برای تامین ذخایر نخواهند داشت و ثانیا تامین ذخایر به این شکل سبب می شود فشار بر روی نرخ سود بازار بین بانکی و به تبع آن سایر نرخهای سود وجود نداشته باشد و حتی امکان کاهش نرخ بازار بین بانکی فراهم شود. نیمه دوم سال ۱۳۹۸ و ابتدای سال ۱۳۹۹ مصداق این وضعیت است. سناریوی دوم آن است که پایه پولی به صورت برونزا و از طریق عاملی چون تامین کسری بودجه دولت توسط بانک مرکزی تامین نشود که در آن صورت اعطای تسهیلات و خلق نقدینگی توسط بانکها و نیاز به ذخایر بانکها به صورت برونزا تامین نشده و بانکها برای تامین آن نیاز به مراجعه به بانک مرکزی پیدا می کنند و شکل این مراجعه نیز اضافه برداشت یا گرفتن خط اعتباری است و به این ترتیب پایه پولی به صورت درونزا افزایش می یابد. اما در سناریوی دوم به طور طبیعی فشار بر نرخ سود بازار بین بانکی و سایر نرخ های سود وجود خواهد داشت و هرچه بانک مرکزی سرسختی بیشتری در تامین این ذخایر نشان دهد، فشار بر نرخ سود نیز بیشتر است. سال های ۱۳۹۳ تا ۱۳۹۶ و وضعیت سه ماه اخیر سال ۱۳۹۹ مصداقی از این سناریو است. همانطور که ملاحظه می شود، تا زمانی که به هر دلیلی بانکها انگیزه اعطای تسهیلات دارند(فارغ از اینکه بانکها به دلیل سودآوری حقیقی کسب و کارها مایل به اعطای تسهیلات هستند یا اساسا نگران اعطای تسهیلات و انباشت ریسک نیستند)، نقدینگی خلق خواهد شد و پایه پولی مورد نیاز خود را طلب می کند. اگر این پایه پولی به دلیلی برونزا مهیا نشود، درخواست ذخایر بانکها از بانک مرکزی آن را مهیا می کند، حتی اگر به بهای افزایش نرخ سود باشد و اگر مخاطره اخلاقی در اعطای تسهیلات بانکها وجود داشته باشد، افزایش نرخ سود ناشی از این نیاز به ذخایر، عامل بازدارنده چندان موثری برای جلوگیری از رشد نقدینگی و پایه پولی نخواهد بود، همانطور که در سالهای ۱۳۹۳ تا ۱۳۹۶ به تدریج رشد پایه پولی به روال معمول آن برگشت و همانطور که در دو سه ماه اخیر که کسری بودجه عامل رشد پایه پولی نبوده است مجددا فشار اضافه برداشت در حال ظاهر شدن است. این بدان معنی است که برای کند کردن رشد پایه پولی فقط کافی نیست که بگوییم کسری بودجه دولت پولی نشود بلکه باید خلق اعتبار و خلق نقدینگی بانکها با اقدامات احتیاطی محدود شود.

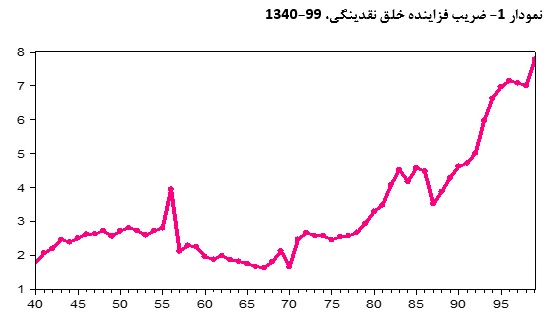

در پاسخ به سوال دوم لازم است اشاره شود که ضریب فزاینده خلق نقدینگی انعکاس رفتار سپرده گذاران، رفتار بانکها و مقررات بانک مرکزی است و به طور طبیعی امکان تغییر را دارد. از منظر سپرده گذاران، اولا اینکه اشخاص چه سهمی از نقدینگی خود را به شکل اسکناس نگهداری می کنند و ثانیا اینکه اشخاص چه سهمی از نقدینگی خود را به شکل پول(شامل اسکناس و سپرده های دیداری) نگهداری می کنند، در تعیین عدد ضریب فزاینده خلق نقدینگی اثر دارد. به طور معمول، هر چه میل به استفاده از اسکناس کمتر باشد و هرچه میل به نگهداری پول در مقایسه با شبه پول کمتر باشد، هرچه بانکها نگرانی کمتری در اعطای تسهیلات و تقبل ریسک داشته باشند و هرچه نرخ ذخیره قانونی کوچکتر باشد، ضریب فزاینده خلق نقدینگی بزرگتر خواهد بود. واضح است که هم بر اثر تغییر رفتار سپرده گذاران، هم بر اثر تغییر رفتار بانکها و بویژه شدت ریسک پذیری یا ریسک گریزی و همچنین شدت رفتار همراه با مخاطره اخلاقی در خلق اعتبار آنها و هم بر اثر اقدامات نظارتی و از جمله نرخ ذخیره قانونی، مقدار ضریب فزاینده خلق نقدینگی دچار تغییر می شود. هر عاملی که ضریب فزاینده خلق نقدینگی را بزرگتر نماید، بیانگر آن است که بخش بزرگتری از نقدینگی توسط بانکها و موسسات اعتباری خلق می شود و به طور طبیعی نیازمند اشراف نظارتی بیشتری از سوی بانک مرکزی می باشد. در نمودار زیر، ضریب فزاینده خلق نقدینگی در طول کل دوره تاریخی که داده برای آن وجود دارد(دوره ۱۳۴۰ تا ۱۳۹۹) نشان داده شده است. همانطور که مشاهده می شود، ضریب فزاینده خلق نقدینگی از اواسط دهه ۱۳۸۰ به شدت در حال افزایش بوده است و این بدان معنی است که به تدریج نقش بانکها در خلق نقدینگی تشدید شده است و همین موضوع اهمیت اقدامات احتیاطی و نظارتی بانک مرکزی را یادآور می نماید.

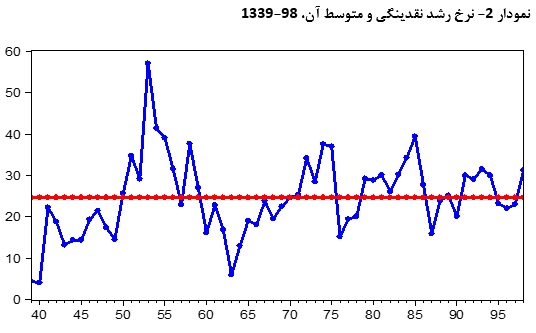

برای پاسخ به پرسش سوم که آیا می توان با کوچک کردن ضریب فزاینده خلق نقدینگی به محدود کردن رشد نقدینگی دست یافت، می توان به شواهد تاریخی مراجعه کرد. در سال ۱۳۵۳ ضریب فزاینده خلق نقدینگی برابر با ۲.۶ بود و نرخ رشد نقدینگی برابر با ۵۷ درصد بود، در سال ۱۳۷۴ نیز ضریب فزاینده خلق نقدینگی ۲.۶ بود و نرخ رشد نقدینگی برابر با ۳۳ درصد بود، در سال ۱۳۸۱ ضریب فزاینده خلق نقدینگی ۳.۵ بود و نرخ رشد نقدینگی برابر با ۳۰ درصد بود، در سال ۱۳۹۶ ضریب فزاینده خلق نقدینگی ۷.۲ بود و نرخ رشد نقدینگی برابر با ۲۲ درصد بود. در نمودار ۲ نرخ رشد نقدینگی برای کل دوره تاریخی ۱۳۳۹ تا ۱۳۹۸ نشان داده شده است. خط افقی نیز مقدار متوسط ساده نرخ رشد نقدینگی در کل این دوره تاریخی است. همانطور که مشاهده می شود، با وجود آنکه ضریب فزاینده خلق نقدینگی در طول این دوره طولانی تاریخی تغییرات قابل توجهی کرده است و به طور مشخص بسیار بزرگ شده است، نرخ رشد نقدینگی در کل این دوره تاریخی کم وبیش حول مقدار مشخصی در حال نوسان بوده است و اگر سالهای دهه ۱۳۴۰ را کنار بگذاریم، عملا نرخ رشد نقدینگی تغییر محسوسی به شکل افزایش نسبت به گذشته یا کاهش نسبت به گذشته از خود نشان نداده است و صرفا افزایش و کاهش های موقتی را تجربه کرده است. این بدان معنی است که کوچک بودن ضریب فزاینده خلق نقدینگی الزاما به کوچک بودن نرخ رشد نقدینگی منجر نمی شود و بزرگ بودن ضریب فزاینده خلق نقدینگی الزاما به بزرگ بودن نرخ رشد نقدینگی نمی انجامد. پس، نمی توان صرفا با اتکا به کوچک بودن ضریب فزاینده خلق نقدینگی به رشد پایین تر نقدینگی دست یافت و همچنین نمی توان کوچک یا بزرگ بودن ضریب فزاینده خلق نقدینگی را فی نفسه امری مطلوب یا نامطلوب دانست، گرچه در اقتصاد ایران دوره های بالا بودن ضریب فزاینده خلق نقدینگی عمدتا همراه با بی ثباتی اقتصاد کلان بوده است.

لذا، به عنوان نتیجه گیری آنچه در بالا اشاره شد، می توان چنین گفت که اولا تمرکز بر روی رشد پایه پولی و عدم توجه به محدود کردن خلق اعتبار و نقدینگی بانکها و موسسات اعتباری توفیق در کاهش نرخ رشد نقدینگی ندارد، ثانیا ضریب فزاینده خلق نقدینگی عدد ثابتی نبوده و دچار تغییر می شود و امکان کاهش یا افزایش آن وجود دارد اما نقش کلیدی در رشد بلندمدت نقدینگی ندارد و ثالثا تلاش برای کوچک کردن ضریب فزاینده خلق نقدینگی الزاما به کاهش نرخ رشد نقدینگی منجر نمی شود بلکه لازم است با اقدامات احتیاطی و نظارتی قدرت خلق اعتبار و خلق نقدینگی بانکها را مهار کرد و اطمینان حاصل کرد که خلق نقدینگی در بلندمدت متناسب با نیاز بخش حقیقی اقتصاد صورت می گیرد و اسبابی برای تحریک سفته بازی و بی ثباتی اقتصاد کلان نیست. این توفیق غالبا با مدیریت کوتاه مدت نرخ سود بازار بین بانکی قابل حصول است اما به عنوان مکمل نیازمند اقدامات احتیاطی و نظارتی برای جلوگیری از انباشت ریسک در ترازنامه نظام بانکی است.