بررسي آخرين آمار منتشرشده شاپرك نشان مي دهد:

65 درصد تراكنش هاي بانكي با مبلغ كمتر از 25 هزار تومان ، افزايش ميانگين مبلغ هر تراكنش به 133 هزار تومان

در شهريورماه 97 ارزش تراكنش هاي شاپرك نسبت به شهريور 96 با 59 درصد افزايش به دو هزار و 448 هزار ميليارد تومان رسيد و تعداد تراكنش هاي شاپرك نيز با 25 درصد افزايش به يك ميليارد و 842 ميليون در يك ماه شهريور رسيده و ميانگين هر تراكنش به 133 هزار تومان رسيده است كه نسبت به ميانگين 110 هزار توماني سال 96 و 90 هزار توماني و 100 هزار توماني سال هاي 93 تا 95، نشان دهنده افزايش ميانگين رقم تراكنش هاست و نشان مي دهد كه مردم درخريدهاي خود، رقم هاي بزرگترين را نسبت به تراكنش هاي سال هاي قبل انتخاب كرده اند.

اقتصادگردان- احسان شمشيري - بیشترین تعداد تراکنشهای ابزار کارتخوان فروشگاهی در شهریور ماه امسال را مبالغ بین ۵ هزار تا ۱۵ هزار تومان شامل شده است. همچنين ۲۶.۷۰ درصد تعداد تراکنشهای ابزار کارتخوان فروشگاهی مبلغ زیر ۵ هزار تومان داشتهاند. ۳۷.۸۲ درصد تراکنشهای این ابزار، در بازه مبلغ ۵ هزار تا ۲۵ هزار تومان و ۲۹.۶۸ درصد تراکنشها با مبلغ بالای ۲۵ هزار تومان صورت گرفته است.

همچنين سهم تعدادي هر يك از انواع خدمات شاپرك نشان مي دهد كه سهم خريد كالا و خدمات 82.15 درصد ، پرداخت قبض و خريد شارژ تلفن همراه12.7 درصد و مانده گيري 5.15 درصد است همچنين سهم مبلغي هر يك از انواع خدمات شاپرك بيانگر اين نكته است كه سهم خريد كالا و خدمات95.59 درصد و سهم پرداخت قبض و خريد شارژ تلفن همراه 4.41 درصد است

نسبت ارزش تراكنش هاي شاپرك به نقدينگي به 12.69 درصد، و در كنار آن نسبت اسكناس و مسكوك در دست اشخاص به نقدينگي 2.59 درصد رسيد همچنين سهم پرداخت الكترونيكي شاپركي به توليد ناخالص داخلي به 133 .76 درصد بالغ شده است.

بر اساس اين گزارش بررسي سهم هر يك از ابزارهاي پذيرش از تعداد تراكنش ها نشان مي دهد كه سهم كارتخوان فروشگاهي 88.76 درصد ، سهم ابزار پذيرش موبايلي 6.12 درصد و سهم ابزار پذيرش اينترنتي به 5.12 درصد رسيده است .

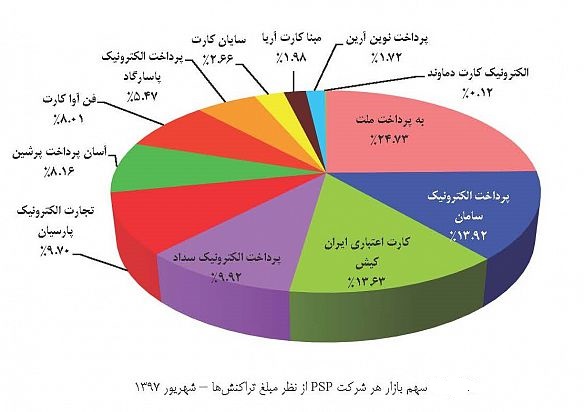

بررسي بالاترين سهم مبلغ تراكنش ها از بازار هريك از ابزارهاي پذيرش نشان مي دهد كه در ابزار پذيرش اينترنتي پرداخت الكترونيك سامان با 33.32 درصد در ابزار پذيرش موبايلي آسان پرداخت با 34.87 درصد و در كارتخوان فروشگاهي به پرداخت ملت با 24.72 درصد سهم بازار رتبه هاي اول را به خود اختصاص دادند .

همچنين بررسي بالاترين سهم بانكهاي صادر كننده از تعداد كارت هاي بانكي تراكنش دار در كارت هديه و بن كارت بانك پارسيان با 19.74 درصد ، در كارت اعتباري بانك ملت با 51.13 درصد و در كارت برداشت بانك ملي با 22 . 24 درصد رتبه هاي اول را به خود اختصاص داده اند

در شهریور امسال بالاترین سهم مبلغ تراکنشهای کارتخوان فروشگاهی روی دستگاههای به پرداخت ملت انجام شده است. این شرکت ۲۴.۷۲ درصد تراکنشها را به خود اختصاص داده است؛ اما در ابزار پذیرش اینترنتی پرداخت الکترونیک سامان با ۳۳. ۲۳ درصد بیشترین سهم را داشته و در ابزار پذیرش موبایلی آسان پرداخت پرشین (آپ) با ۳۴.۸۷ درصد سهم بیشتری از سایر شرکتها داشته است.

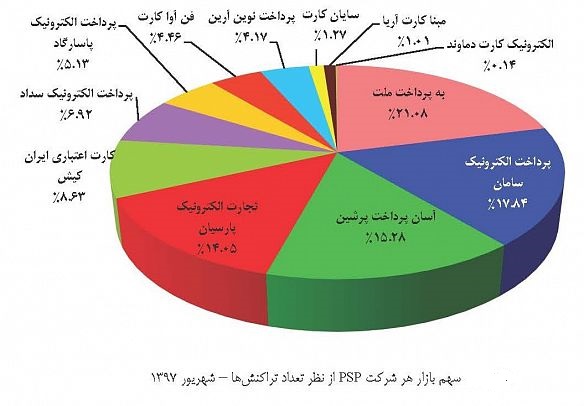

از نظر تعداد تراکنشها نیز به پرداخت ملت با ۲۳.۲۴ درصد در بخش کارتخوان فروشگاهی سهم بیشتری نسبت به سایر شرکتها را به خود اختصاص داده است. از سوی دیگر در ابزار پذیرش اینترنتی آسان پرداخت پرشین با ۲۷.۷۱ درصد جلوتر از سایرین بوده و در ابزار پذیرش موبایلی پرداخت نوین آرین ۲۷.۳۴ درصد سهم بیشتری داشته است.

رابطه سودآوری با تراکنش ها

نتایج بررسی های مختلف در محدوده زمانی 97– 1385 نشان می دهد که تغییر روش سنتی پرداخت و حضور در شعب به سیستم بانکداری الکترونیک و اینترنتی، موبایل بانک ها باعث سودآوري بيشتر و بازدهي سهام بانک و شرکت پرداخت می شود اما بايد افزايش رضايت مشتريان وتوسعه بانكداري الكترونيك را به همراه داشته باشد.

نتایج پژوهش هایی که در سال های اخیر در مورد ارتباط سهم بازار بانک ها از سودآوری آنها انجام شده که نسبت سهم از بازار کارت های هر بانک و همچنین میزان رشد فناوری و خدمات متنوع و گسترده بانک ها، عامل مهمی در جذب منابع، رضایت مشتری، سودآوری بیشتر و موجودی نقدینگی در حساب های متصل به خدمات بانکداری الکترونیک دارد و هر شرکت یا بانکی که بتواند با ارائه خدمات و کسب رضایت مشتری، گردش مالی و تعداد کارت، کارت خوان، حساب، نقل و انتقال پول بیشتری را انجام دهد، با جذب منابع بیشتر و در نتیجه تسهیلات دهی، سپرده گذاری، و سودآوری، بیشتری همراه خواهد شد.

فناوري و خدمات و تعداد کارت های بانكداري الكترونيك بر سودآوري بانك ها اثر مثبت و معنادار دارد اما بايد اقداماتي براي نرخ گذاري مناسب خدمات و كارمزد خدمات بانكداري در نظر گرفته شود تامنجر به جنگ قيمتي و رقابت ناسالم بين بانك ها نشود. به عبارت دیگر، یکی از دغدغه های بانک ها این است که در مقابل هر تراکنش، اجاره هر دستگاه کارت خوان و عابر بانک و... چقدر هزینه می کنند ودر نهایت قیمت تمام شده جذب نقدینگی از طریق تراکنش ها و افتتاح حساب ها چقدر است. زیرا یک بانک مانند بانک ملت و شرکت به پرداخت، برای افتتاح حساب و جذب سپرده، صدور کارت، ایجاد بازار گسترده کارت خوان ها و اینترنت بانک، موبایل بانک و... باید هزینه های عظیمی را انجام دهند و برای هر تراکنش نیز باید مبلغی کارمزد پرداخت کنند و لذا هزینه تمام شده پول در این سیستم در مواردی بالاتر از جذب سپرده های معمولی و در مواردی کمتر از جذب سپرده و پرداخت سود سپرده است و بانک و شرکت پرداخت باید در مدیریت این بازار باید به گونه ای عمل کنند که ضمن کسب رضایت مشتری، قادر به جذب نقدینگی، کاهش هزینه تمام شده و سود آوری بیشتر باشند.

همچنين فرهنگ سازي و تبليغات مناسب براي استفاده بيشتر مشتريان، افزايش تعداد دستگاه هاي خودپرداز، پايانه فروش، شعب و مكان يابي بهينه آنها، افزايش كيفيت ارائه خدمات با به روز رساني تجهيزات و نرم افزارها، استفاده از الگوهاي موفق جهاني و شبيه سازي در داخل كشور، بازنگري در خصوص دستورالعمل هاي دريافت كارمزد خدمات، توسط بانك مركزي و شوراي هماهنگي بانك ها و كانون بانك هاي خصوصي بايد مورد توجه قرار گيرد تا ميزان سودآوري بانك ها را افزايش دهد.