بازار ارز و بانک ها دو چالش اساسی سال 97 در کنار بهبود رشد اقتصادی و تورم

اقتصاد ایران در سال 96 و چشم انداز 97؛ چالش های سخت در کنار دستاوردهای قابل توجه

پذیرش واقعیت به جای تاخیر در بحران ها: تزریق پول و هزینه بیشتر و به تاخیر انداختن چالش ها، مشکل را حل نمی کند واقعیت ها را بپذیریم، التهاب در بازار ارز، تزریق 22 میلیارد دلار ارز به بازار در سال 96 در مقایسه با رقم 12 میلیارد دلاری سال 95، رشد 8 درصدي دلار و 24 درصدي سكه و يورو، اجزای نقدینگی 1500 هزار میلیارد تومانی و وضعیت سپرده ها و تسهیلات بانکی و اثر نرخ سود بر تولید و بورس، 462 هزار میلیارد تومان وام برای 7.34 میلیون فعال، پیام 200 هزار میلیارد تومانی سود سپرده و اوراق ریالی، بودجه 460 هزار میلیارد تومان و یارانه های نقدی، وضعیت شاخص های کلان اقتصاد ایران

به شادباش این بهار، دعای ما ببر به یار. تا مام میهن شاد باد، رقص کنان در این دیار

نوروزتان خجسته باد، فرخنده باد نو روزگار. تا یاری من و تو هست، ایران ما پر افتخار

مهرت برای این دیار فزون شود چون عشق یار. اندیشه ات در توسعه اوج گیرد بسیار

اقتصاد ایران در سال 96 با وجود دستاوردها و بهبود برخی شاخص های اقتصادی از جمله تورم زیر 10 درصد، برآورد رشد اقتصادی در حد 3تا 5 درصد، در برخی بخش ها از جمله شبکه بانکی، و بهبود برخی دیگر از شاخص های کلان اقتصادی، همچنان به خاطر تهدیدهای آمریکا و برخی دیگر از کشورها و احتمال خروج آنها از برجام و تحریم های احتمالی و برخی مشکلات ساختاری و بیماری های اقتصاد ایران، با مشکلات و چالش های مختلفی مواجه است.

از یک سو دولت تلاش داشته که با انضباط مالی و کاهش هزینه ها، از رشد بدهی دولت به بانک مرکزی و پایه پولی بکاهد تا تورم را کنترل کند و با دستاوردهای برجام، درآمد نفت و صادرات را افزایش داده و با انبوه تسهیلات بانکی و تامین سرمایه درگردش، واحدهای اقتصادی را سرپا نگه دارد. و همچنین با افزایش درآمد مالیاتی، کاهش وابستگی بودجه به نفت، رفع برخی موانع و تلاش های دولت و شبکه بانکی برای بهبود فضای کسب وکار، کاهش فساد، ساماندهی موسسات غیرمجاز، استانداردسازی صورت های مالی بانک ها از نظر میزان بدهی ها، مطالبات معوق، کمک بانک ها به تولید و بنگاه های متوسط و کوچک، اجرای FATF و مبارزه با پولشویی و تامین مالی تروریسم و استانداردسازی صورت های مالی بانک ها از جمله IFRS و اقدامات دیگر، به ثبات بازارها و استانداردسازی ها و رفع مشکلات کمک کند.

اما انبوه مشکلات به جا مانده از چالش های ساختاری اقتصاد ایران، رکود در برخی بخش های تولیدی از جمله ساختمان و مسکن، فضای نامناسب کسب وکار، موانع قانون و مقررات و افزایش هزینه های تولید، نرخ بالای سود بانکی و تسهیلات، فضای سیاست خارجی، تحریم های دلاری، عدم ارتباط مناسب با تجارت جهانی و شرکت های معتبر خارجی، پایین بودن بهره وری تولید و رشد اقتصادی بخش های کوچک و متوسط، فاصله طبقاتی و توزیع نامناسب درآمدها و رشد طبقه جدید مرفه که به رانت ها و رابطه ها و فرصت ها و روابط خاص دسترسی دارند و... همچنان موجود است و در سال 96، تهدیدهای ترامپ و آمریکا و برخی کشورهای منطقه، باعث اثرگذاری فضای سیاست خارجی و تحریم های احتمالی بربازارهای مالی، سرمایه گذاری، بازار ارز و... شده است.

براین اساس، در سال 96 بازار مالی و ارز، با نوسانات و مشکلات مختلفی مواجه شد و همچنان به خاطر تهدیدهای ترامپ و دولت آمریکا در معرض خطر خروج آمریکا از برجام، تحریم های احتمالی و نوسانات مختلف قرار دارد.

در این راستا، برخی کارشناسان و از جمله ولی اله سیف رئیس کل بانک مرکزی، معتقدند که پیش بینی نوسانات ارزی حاصل از دلایل بنیادین اقتصادی مانند اثر تورم و نقدینگی بر نرخ ارز وجود نداشته و دلیل اصلی نوسانات نرخ ارز و رشد قیمت ارز از آبان تا اسفند 96 حاصل از دلایل غیراقتصادی مانند احتمال تحریم ها و اقدامات ترامپ در خروج از برجام و برخی تحولات در بازار ارز منطقه بوده است.

شاخص های کلان اقتصاد ایران

در سال 96 اقتصاد ایران با جمعیت بیش از 81 میلیون نفر، که 60 میلیون در شهرها و 20 میلیون در روستاها زندگی می کنند، با رشد جمعیت 1.3 درصدی مواجه بوده و جمعیت فعال و متقاضی کار آن 27 میلیون نفر است که با ورود جوانان دهه 60 و 70 و زنان به بازار کار و فارغ التحصیلان زن روبه افزایش، به ابعاد مشکلات بازار کار آن اضافه خواهد شد. نرخ بیکاری رسمی حدود 11.7 درصد اعلام شده و برخی آن را تا 30 درصد در بخش جوانان 18 تا 25 سال برآورد کرده اند.

نرخ بیکاری رسمی در شهر 13 درصد و در روستا 7 درصد، برای زنان 20 درصد و برای مردان بیش از 9 درصد اعلام شده است که در بین جوانان 15 تا 30 سال حدود 24 درصد و برای جوانان 15 تا 24 سال بیش از 27 درصد اعلام شده است.

رشد تولید ناخالص داخلی با افزایش صادرات نفت به 4.6 درصد رسید و بدون نفت حدود 4.3 درصد برآورد می شود که دراین رابطه صندوق بین المللی پول برای سال 97 حدود 3 تا 4 درصد پیش بینی کرده است. صندوق بین المللی پول در صفحه مربوط به ایران پیش بینی کرده رشد اقتصادی ایران در سال ۲۰۱۸ نسبت به سال پیش از آن افزایش یابد و به ۳.۸ درصد برسد. این نهاد بین المللی رشد اقتصادی ایران در سال ۲۰۱۷ را ۳.۵ درصد برآورد کرده است.

بر اساس پیش بینی صندوق بین المللی پول نرخ تورم ایران در سال ۲۰۱۸ نیز کاهش خواهد یافت و به ۱۰.۱ درصد خواهد رسید. نرخ تورم ایران در سال ۲۰۱۷ بالغ بر ۱۰.۵ درصد برآورد شده است.

وضعیت تجارت نشان می دهد که در نیمه اول امسال حدود 44 میلیارد دلار صادرات و 33 میلیارد دلار واردات کالا داشته ایم و البته پیش بینی می شود که به خاطر افزایش نرخ ارز، در نیمه دوم تصمیم گیری برای واردات و صادرات تحت تاثیر قرار داشته و احتمالا رقم صادرات و واردات کاهش خواهد داشت.

رشد اقتصادی در نیمه اول امسال معادل 4.6 درصد، و برای بخش نفت معادل 5.7 درصد، برای کشاورزی 4.3 درصد و برای صنایع و معادن 4.8 درصد برای ساختمان 3 درصد و برای خدمات 4 درصد بوده است. اما این رشد بیشتر حاصل از رشد درآمدها بعد از برجام و بازگشایی اقتصاد بعد از برجام بوده و تزریق شدید تسهیلات بانکی حدود 580 هزار میلیارد تومانی سال 95 و 650 هزار میلیارد تومانی سال 96 و تامین سرمایه در گردش بنگاه های اقتصادی از جمله بنگاه های کوچک و متوسط نیز اثرگذار بوده است.

براین اساس، روشن است که اقتصاد ایران بیشتر از ناحیه مشکلات ساختاری، مشکلات فضای کسب وکار، پایین بودن شاخص های فضای کسب وکار ایران در عرصه بین المللی، ضعف قدرت خرید مردم، نامشخص بودن فضای آینده، از دست دادن اعتبار و اطمینان و احساس امنیت سرمایه گذاری، عدم مشارکت شرکت های خارجی و قراردادهای خارجی و... است و همین موضوع باعث شده که رشد سرمایه گذاری در کشور اندکی بالاتر از صفر باشد و رشد مصرف بخش خصوصی یا مصرف مردم حدود 3.5 درصد محدود شده است.

در نیمه اول سال 96 رشد مصرف بخش خصوصی 3.2 درصد، رشد مصرف بخش دولتی 4.1 درصد، رشد سرمایه گذاری 1.4 درصد در تابستان و 1.9- درصد در فصل بهار بود که نشان دهنده رشد پایین و نزدیک به صفر در بخش ماشین آلات و ساختمان است. در سال 95 نیز رشد سرمایه گذاری در ساختمان 7.4- درصد و در ماشین الات 5.6 درصد بوده که نشان دهنده رشد پایین یا منفی مجموع سرمایه گذاری در کشور است.

میزان سرمایه گذاری بر اساس پروانه های بهره برداری از واحدهای صنعتی نیز نشان می دهد که در فصل اول 19- درصد منفی و در تابستان 43 درصد مثبت بوده که می تواند نوید بخش حرکت مثبت نتایج سرمایه گذاری در صنعت باشد. در بخش ساختمان نیز سرمایه گذاری ها براساس پروانه های صادر شده با رشد 3- درصد منفی در فصل بهار و 0.7 درصد و کمتر از یک درصد در فصل تابستان اعلام شده و نشان می دهد که بخش مسکن و ساختمان همچنان در رکود است البته میزان پروانه های صادر شده نشان می دهد که تقاضا برای ساخت و ساز حدود 11 درصد در فصل اول و 5 درصد در فصل دوم رشد کرده اما مشخص نیست که این پروانه ها کی به بهره برداری و نتیجه نهایی منجر خواهد شد و لذا همچنان باید بخش مسکن و ساختمان را دچار رکود نسبی معرفی کرد. رشد ساختمان های شروع شده با منفی 8- و 4- در دو فصل اول مواجه بوده و ساختمان های نیمه تمام با رشد 9 و 21 درصد و ساختمان های تکمیل شده با 14 و 90 درصد نسبت به سال های قبل که با رکود شدید مواجه بوده، همراه شده است.

صادرات و واردات خدمات از جمله سفرهای خارجی و حمل و نقل و بیمه حمل و نقل نیز نشان می دهد که در کنار 7 میلیارد دلار درآمد، 13 میلیارد دلار هزینه در نیمه اول سال داشته ایم و به عبارتی همچنان سفرهای خارجی ایرانیان یکی از بخش هایی است که هزینه ارزی برای کشور دارد و سالانه رقم قابل توجه بیش از 15 میلیارد دلار برای سفرهای خارجی هزینه می کنیم که این موضوع می تواند به داخل کشور منتقل شود و برای ما درآمد و شغل به همراه داشته باشد نه خروج ارز از کشور

صادرات غیرنفتی کشور نیز با حدود 19 میلیارد دلار در نیمه اول 96 با رشد منفی 3- درصدی مواجه شده و واردات نیز 24 میلیارد دلار با رشد مثبت 29 و 4 درصد در دو فصل اول همراه شده است.

این موضوع نشان می دهد که همچنان رقم صادرات و واردات نشان دهنده نوعی رکود و اثر محیط کلان اقتصاد و بازار ارز بر فعالیت های اقتصادی و تجارت خارجی است.

رشد بخش های اقتصادی

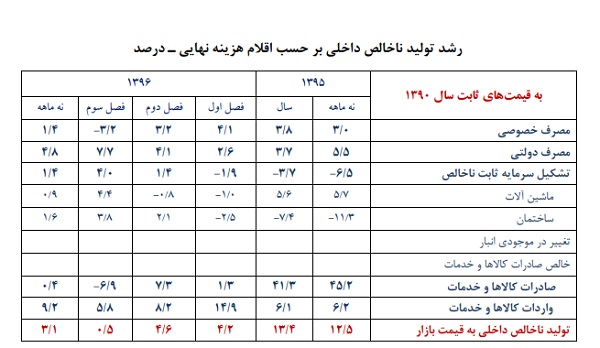

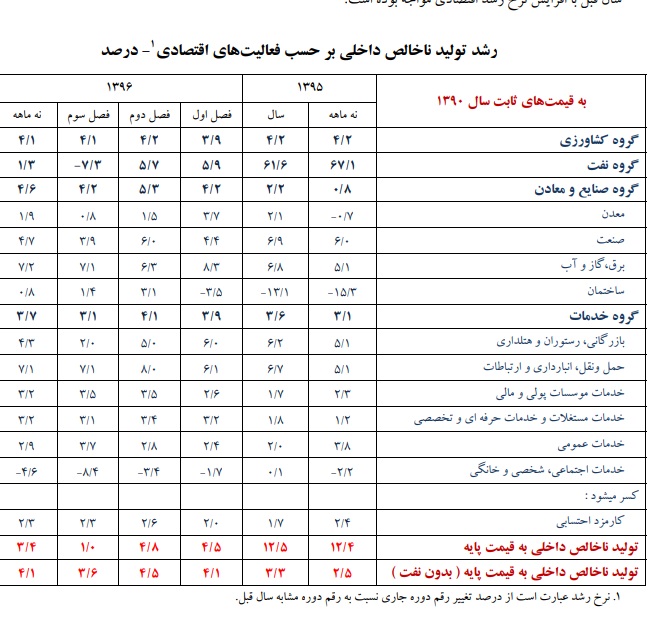

گزارش رشد اقتصاد ايران در نه ماهه سال ۱۳۹۶، با نفت 3.4 درصد، بدون نفت 4.1 درصد، رشد سرمايه گذاري و مصرف بخش خصوصي 1.4 درصد نشان می دهد که رشد توليد ناخالص داخلي بدون نفت در دو مقطع زماني سه ماهه سوم سال 1390 و نه ماهه سال مذكور به ترتيب معادل 6\3 و 1\4 درصد بوده است. رشد توليد ناخالص داخلي كشور با نفت در نه ماهه سال 1396 معادل 4\3 درصدبود. اقلام مصرف خصوصي، مصرف دولتي و تشكيل سرمايه ثابت ناخالص به ترتيب از رشدي معادل 4\1 ،8\4 و 4\1 درصد برخوردار بوده اند.

بر اساس محاسبات اوليه و مقدماتي، توليد ناخالص داخلي كشور در نه ماهه سال 1396 به قيمتهاي ثابت سال 1390 به 8\5205 هزار ميليارد ريال رسيده است كه در مقايسه با رقم دوره مشابه سال قبل 8\5032 هزار ميليارد ريال، معادل 4\3 درصد افزايش يافته است. لازم به ذكر است كه رشد توليد ناخالص داخلي در سه ماهه سوم سال 1396 نسبت به دوره مشابه سال قبل، معادل 1 درصد مي باشد. همچنين رشد توليد ناخالص داخلي بدون نفت نيز در دو مقطع زماني سه ماهه سوم سال 1390 و نه ماهه سال مذكور به ترتيب معادل 6\3 و 1\4 درصد بوده است.

حسب روال معمول، آخرين داده ها و اطلاعات مورد نياز جهت محاسبه رشد اقتصادي از منابع آمار رسمي مربوطه از قبيل وزارت جهاد كشاورزي، وزارت نفت، طرح آماري كارگاههاي بزرگ صنعتي و طرح آماري فعاليتهاي بخش ساختمان اداره آمار اقتصادي بانك مركزي، وزارت صنعت، معدن و تجارت و وزارت نيرو دريافت گرديده است. همچنين در گروه خدمات نيزمتناسب با هريك از فعاليتها، از منابع آماري و شاخصهاي قيمت مرتبط با موضوع استفاده شده است.

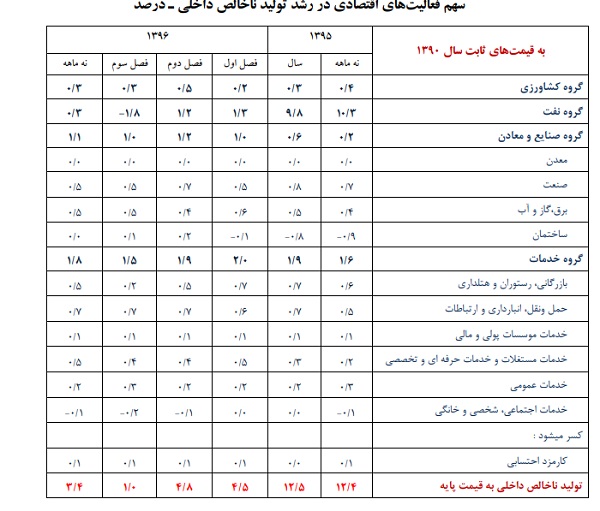

بررسي سهم فعاليتهاي مختلف اقتصادي در افزايش توليد ناخالص داخلي نشان ميدهد كه در نه ماهه سال 1396 ارزش افزوده فعاليتهاي "حمل و نقل، انبارداري و ارتباطات" ، "صنعت" ، "برق، گاز و آب"، "بازرگاني، رستوران و هتلداري" و "خدمات مستغلات و خدمات حرفه اي و تخصصي" به ترتيب با سهمي معادل 7\0 ، 5\0 ، 5\0 ،5\0 و 5\0 واحد درصد از رشد اقتصادي، نقش عمده اي در افزايش روند رشد توليد ناخالص داخلي ايفا نموده اند. در مقابل ارزش افزوده فعاليت "خدمات اجتماعي، شخصي و خانگي"، طي نه ماهه سال 1396 با سهمي معادل 1\0 -واحد درصد از رشد 4\3 درصدي اقتصاد، نقش كاهنده اي در توليد ناخالص داخلي در دوره مورد بررسي داشته است.

آخرين آمار و اطلاعات دريافتي از وزارت جهاد كشاورزي نشان ميدهدكه برآورد مقادير توليد محصولات زراعي، باغي و دامي در نه ماهه سال 1396 نسبت به دوره مشابه سال قبل به ترتيب از رشدي معادل 7\1 ،9\5 و 5 درصد برخوردار مي باشد. بر اين اساس در نه ماهه سال 1396 و بر اساس محاسبات فصلي، رشد ارزش افزوده گروه كشاورزي به قيمت هاي ثابت 1390 ،نسبت به دوره مشابه سال قبل 1\4 درصد افزايش يافته است.

بر اساس محاسبات اوليه، ارزش افزوده گروه نفت در نه ماهه سال 1396 به قيمت هاي ثابت سال 1390 به ميزان 8\1157 هزارميليارد ريال برآورد ميگردد كه گوياي رشد 3\1 درصدي نسبت به دوره مشابه سال قبل ميباشد. نتايج حاصل از محاسبات مقدماتي در اين زمينه نشان مي دهد كه افزايش رشد ارزش افزوده اين گروه، به طور عمده ناشي از افزايش نرخ رشد توليد نفت خام، توليد ميعانات گازي، توليد فرآورده هاي پالايشگاهي و نيز افزايش توليد و صادرات گاز طبيعي نسبت به دوره مشابه سال قبل بوده است.

بخش صنعت

در بخش صنعت، شاخص توليد كارگاههاي بزرگ صنعتي كه حدود 70 درصد ارزش افزوده بخش صنعت را پوشش ميدهد در نه ماهه سال 1396 نسبت به دوره مشابه سال قبل 9\4 درصد افزايش يافته است. از مجموع 24 رشته فعاليت صنعتي در نه ماهه سال 1396 ،هفده رشته فعاليت با ضريب اهميت 6\92 درصد، داراي رشد مثبت بوده است. همچنين 5\3 واحد درصد از رشد 9\4 درصدي شاخص توليد كارگاه هاي بزرگ صنعتي در نه ماهه سال 1396 به ترتيب مربوط به فعاليت صنايع توليد وسايل نقليه موتوري، تريلرو نيم تريلر، صنايع توليد مواد ومحصولات شيميائي و صنايع توليد فلزات اساسي بوده است.

بخش ساختمان

در بخش "ساختمان"، ارزش سرمايه گذاري بخش خصوصي در ساختمان مناطق شهري به قيمتهاي جاري در نه ماهه سال 1396 نسبت به دوره مشابه سال قبل 12 درصد افزايش يافته است. با اعمال شاخص هاي قيمتي متناظر و تعديل ارزش افزوده ساختمانهاي خصوصي به قيمتهاي جاري و همچنين با احتساب ارزش افزوده ساختمانهاي دولتي، نرخ رشد بخش "ساختمان" به قيمتهاي ثابت سال 1390 در حدود 8\0 درصد برآورد مي شود.

بخش خدمات

برآوردهاي مقدماتي نشان ميدهد كه بخش عمده رشد اقتصادي 1 درصدي سه ماهه سوم سال 1396 مربوط به گروه خدمات با سهمي معادل 5\1 واحد درصد از رشد اقتصادي بوده است. محاسبات اوليه نشان ميدهد كه ارزش افزوده فعاليتهاي گروه "كشاورزي"، "نفت"، "صنايع و معادن" و "خدمات" به ترتيب از رشدي معادل 1\4 ،7.3- ، 2\4 و 1\3 درصد طي سه ماهه سوم سال 1396 برخوردار بوده اند؛ اين در حالي است كه رشد اين فعاليتها در فصل دوم سال جاري به ترتيب 2\4 ،7\5، 3\5 و 1\4 درصد بوده است. لازم به ذكر است كه طي سه ماهه سوم سال 1396 گروه نفت به علت كاهش صادرات نفت خام و همچنين كاهش صادرات ميعانات گازي و فرآورده هاي نفتي با كاهش رشد ارزش افزوده مواجه بوده و در مقابل بخش ساختمان به عنوان زيربخش گروه صنايع و معادن در دومين فصل متوالي، از رشد مثبت برخوردار بوده است. رشد بخش ساختمان طي سه ماهه سوم سال 1396 معادل 4\1 درصد ميباشد.

سرمايه گذاري و رشد مصرف بخش خصوصي 1.4 درصد

نگاهي به ارقام اجزاي هزينه نهايي طرف تقاضاي اقتصاد در نه ماهه سال 1396 به قيمتهاي ثابت سال 1390 نيزنشان ميدهد كه اقلام مصرف خصوصي، مصرف دولتي و تشكيل سرمايه ثابت ناخالص به ترتيب از رشدي معادل 4\1 ،8\4 و 4\1 درصد برخوردار بوده اند.

محاسبات مقدماتي نه ماهه سال 1396 نشان دهنده افزايش نرخ رشد تشكيل سرمايه ثابت ناخالص به ميزان 9\7 واحد درصد نسبت به دوره مشابه سال قبل مي باشد؛ به گونه اي كه رشد تشكيل سرمايه ثابت ناخالص از رقم 5\6- درصد در نه ماهه سال گذشته به رقم 4\1 درصد در نه ماهه سال جاري رسيده است.

تشكيل سرمايه ثابت ناخالص متشكل از دو بخش ساختمان و ماشين آلات است. تشكيل سرمايه ثابت ناخالص ساختمان در نه ماهه سال 1396 نسبت به دوره مشابه سال قبل 6\1 درصد و تشكيل سرمايه ثابت ناخالص ماشين آلات نيز طي دوره زماني مذكور نسبت به دوره مشابه سال قبل 9\0 درصد افزايش يافته است.

بررسي ارقام هزينه نهايي به قيمتهاي ثابت سال 1390 در فصل سوم سال 1396 نيز نشان ميدهد كه اقلام مصرف خصوصي، مصرف دولتي، تشكيل سرمايه ثابت ناخالص و صادرات و واردات كالاها و خدمات به ترتيب از نرخ رشد 3.2-، 7.7، 4، 6.9- و 5.8 درصدي برخوردار بوده اند

صادرات و واردات

در حوزه تجارت خارجي و بر اساس برآوردهاي اوليه، صادرات و واردات كالاها و خدمات طي نه ماهه سال 1396 به قيمت هاي ثابت سال 1390 و نسبت به دوره مشابه سال قبل به ترتيب از نرخ رشد 4\0 و 2\9 درصدي برخوردار بوده اند. عمده ترين منابع آماري به منظور محاسبه اقلام هزينه ناخالص داخلي را منابعي نظير طرح آماري بودجه خانوار در مناطق شهري ايران اداره آمار اقتصادي بانك مركزي، پرداختي هاي خزانه داري كل كشور وزارت امور اقتصادي و دارايي، آمار صادرات و واردات گمرك جمهوري اسلامي ايران و آمار تراز پرداختهاي خارجي كشور بانك مركزي تشكيل ميدهند. ارقام حسابهاي ملي نه ماهه سال 1396 بر اساس برآوردهاي اوليه حاصل از محاسبات فصلي تنظيم شده ودر معرض تجديد نظرقرار دارد.

تورم و نقدینگی

شاخص تورم در بهمن ماه 96 معادل 10 درصد اعلام شده و البته برخی کارشناسان دلیل این کاهش نرخ تورم را اثر کاهش مصرف بخش خصوصی و قدرت خرید مردم اعلام کرده اند که به خاطر رکود بازار که حتی در شب عید نیز در برخی بازارهای کالا قابل مشاهده است، باعث شده که کاهش تقاضا عامل کاهش تورم باشد. زیرا شاخص نقدینگی و پول نشان می دهد که اتفاقا نقدینگی 1500 هزار میلیارد تومانی موجود باید عامل رشد تورم باشد.

رشد نقدینگی در 9 ماه اول سال بیش از 16 درصد، شبه پول 17 درصد و سپرده ها بیش از 17 درصد و رشد تسهیلات بانکی بیش از 18 درصد بوده است و همین موضوع می تواند عامل رشد تورم باشد.

در بازارهای مالی از جمله بورس، نوسانات مختلفی مشاهده می شود از یک سو برخی نمادها از جمله برخی بانک ها به خاطر زیان دهی و وضعیت صورت های مالی آنها بسته است و از سوی دیگر، افزایش نرخ ارز باعث شد که برخی شرکت ها به خاطر تجدید ارزیابی مواد و موجودی انبار آنها و احتمال رشد قیمت کالاها با رشد قیمت سهام مواجه شوند.

اما انتشار اوراق 20 درصدی سپرده ریالی که بیش از 240 هزار میلیارد تومان پول و از جمله سپرده های 15 درصدی را جابجا کرد باعث شد که توجه به سپرده بانکی بیش از سهام باشد و همین مسائل بار دیگر تقاضا برای سهام بورس را کاهش داده و رکود نسبی و کاهش قیمت سهام ایجاد کرده است.

هزینه بانک ها و بازار ارز دو چالش اساسی سال 97

با توضیحاتی که داده شد به نظر می رسد که در سال 97 یکی از چالش های اساسی در کنار مشکلات بازار ارز و تحریم های احتمالی آمریکا، هزینه سنگین پرداخت حدود 200 هزار میلیارد تومان سود بابت سپرده ها و اوراق سپرده و مطالبات معوق و بدهی سنگین دولت به بانک هاست که بانک ها را با چالش مواجه می کند که در جای خود به آن خواهیم پرداخت.

دولت و شبکه بانکی با افزایش نرخ سود بانکی و اوراق سپرده که حدود 5 تا 10 درصد بالاتر از تورم است عملا سودی راحت را برای سپرده گذاران و فعالان اقتصادی ایجاد کرده و این سود 10 درصدی هیچ تناسبی با رشد اقتصادی 4 درصدی کشور ندارد و اکثر فعالیت های اقتصادی تولیدی از چنین سودی بی بهره هستند و لذا نمی توان انتظار داشت که تسهیلات بانکی جذب کارهای مولد و کم سود شود و احتمالا بخش عمده ای از تسهیلات بانکی با نرخ های بالای 15 و 20 درصد جذب واردات، خرید و فروش و فعالیت های سودآور و با سرعت بالا می شود و سرمایه گذاری های میان مدت و بلندمدت تشویق نمی شوند.

اقتصاد ایران در سال 96 با وجود دستاوردها و بهبود برخی شاخصهای اقتصادی ازجمله تورم زیر 10درصد، برآورد رشد اقتصادی در حد 3تا 5 درصد، گشایشهای بعد از برجام مانند فاینانسهای بالای 60 میلیارد دلاری با کشورهای شریک تجاری ایران، انضباط مالی و اقدامات دولت و بانک مرکزی و سایر دستگاههای اجرایی ازجمله اقدامات وزارت اقتصاد، صنعت، نفت و... در سالهای 96و 97 همچنان با ابرچالشهای بیکاری، محیط زیست و کمبود آب، کمبود منابع و کسری بودجه و مخارج سنگین دولت مانند پرداخت یارانههای نقدی، کمبود منابع برای بودجههای عمرانی، مشکلات بانکی، مطالبات معوق، اضافه برداشت و بدهی بانکها به بانک مرکزی، بدهی سنگین دولت به بانکها و بخش خصوصی و پیمانکاران و تامین اجتماعی، وضعیت صندوقهای بازنشستگی، نرخ سود بالای بانکی و هزینههای سنگین تولید، رشد پایین سرمایهگذاری، بهرهوری پایین و مشکلات پیمانکاران و طلب آنها از دولت، عدم تمایل شرکتهای خارجی به سرمایهگذاری و... مواجه بوده و هست

در کنار دستاوردها و امید به بهبود شاخصهای کلان اقتصاد، نگرانیهایی بابت وضعیت ابرچالشهای اقتصادی و مشکلات ساختاری اقتصاد ایران وجود دارد که در سال 97 ادامه خواهد داشت و ضرورت اصلاحات در ساختارهای سیاسی، اجتماعی، اقتصادی و فرهنگی را بیش از گذشته مطرح کرده است. اگرچه بهبودی در شاخصهای پولی و بانکی و شاخصهای کلان اقتصادی رخ داده اما به خاطر مشکلات ساختاری اقتصاد و ابرچالشهای باقیمانده از عملکرد چند دهه اخیر، تهدیدهای امریکا و برخی دیگر از کشورها و احتمال خروج آنها از برجام و تحریمهای احتمالی نگرانیهایی نیز وجود دارد. به عبارت دیگر امید و ناامیدی، دستاورد و موفقیت و نگرانی و التهاب همزمان وجود دارد و با اصلاحات ساختاری در بخشهای سیاسی و اقتصادی و اجتماعی میتوان روند رکود و زوال و رشد پایین در برخی بخشها را به روند و مسیر توسعه و بهبود و رونق تغییر داد.

تصمیمگیری نظام برای جمع کردن موضوع موسسات غیرمجاز و عزم قوای سه گانه و تصمیمگیری جدی در این زمینه نشان داد که مشکلات بزرگ و ساختاری را با هر ابعادی که باشد، میتوان به تدریج حل کرد و اگرچه هزینههای 20هزارمیلیارد تومانی برای پرداخت سپردههای مردم در موسسات غیرمجاز راشاهد بودیم اما نشان داد که اگر عزم ملی برای رفع مشکلات باشد، راهگشا خواهد بود و برای سایر مشکلات و چالشها نیز اقدامات گسترده و کلان و با حضور همه ارکان نظام و عزم ملی تصمیمگیران در همه بخشهای کشور و نظام میتواند روند تدریجی کاهش مشکلات را موجب شود.

دستاوردها و چالشهای بازار پول و ارز

بیماریهای ساختاری اقتصاد ایران که برخی صاحبنظران از آن با رکود، اضمحلال و زوال ساختارها نام بردهاند و نتیجه آن رکود برخی بخشهای اقتصادی، وضعیت درآمد هزینه دولت، بهرهوری پایین، نرخ رشد سرمایهگذاری اندک، نیاز شدید واحدهای اقتصادی به نقدینگی و سرمایه در گردش برای سرپا نگه داشتن واحدها و... بوده است، نگرانیهایی را ایجاد کرده و از سوی دیگر دلایل غیراقتصادی و سیاسی و تهدیدهای احتمالی امریکا بازار ارز را تحت تاثیر قرار داده و مشکلات سنگین بخشهای مختلف در اقتصاد بانک محور ایران روی دوش بانکها سنگینی میکند و بر این اساس میتوان گفت که سال 96 با دو چالش عمده بانکها و بازار پول و التهاب بازار ارز مواجه بوده که در سال 97 نیز ادامه خواهد یافت.

در سال 96 موضوع ساماندهی موسسات غیرمجاز به عنوان یک دستاورد قابل تقدیر با اقدامات بانک مرکزی همراه شد و کنترل غیرمجازها در دستور کار قرار گرفته همچنین برای تقویت توان بانکها و موسسات اعتباری و کفایت سرمایه آنها موضوع ادغام 6 موسسه اعتباری و بانک شامل بانکهای انصار، کوثر، مهراقتصاد، ثامن، حکمت و قوامین در اواخر سال 96 آغاز شده تا در سال 97 به نتیجه برسد.

بانکها تلاش کردند که نقدینگی سرگردان جذب و نرخ سود بانکی بلندمدت به 15درصد کاهش یابد اما فرصت 11روزه اول شهریور تا 11شهریور باعث شد که بیش از 730هزارمیلیارد تومان در حسابهای بلندمدت یکساله با نرخ 20درصدی سال قبل تمدید شود و عملا نرخ سود 20درصدی را به بانکها تحمیل کند. از سوی دیگر بخش عمدهیی از سپردههای بلندمدت و کوتاهمدت و جاری نیز با فروش 230هزارمیلیارد تومان اوراق سپرده 20درصدی، هزینه سنگینی را روی دوش بانکها گذاشته و حداقل در یک سال آینده بانکها باید 200هزارمیلیارد تومان برای مخارج خود و نرخ سود سپردهها و اوراق هزینه کنند که نشان میدهد، فشار روی بانکها همچنان به شکل فزایندهیی وجود دارد.

همچنین اجرای استانداردهای جدید ifrs و صورتهای مالی جدید باعث شده که بخش عمدهیی از درآمدهای تعهدی و سود بانکها در آینده را محاسبه نکنند و در نتیجه با زیاندهی در گزارشهای خود مواجه شده و عملا نماد بانکها در بورس بسته شده و مجامع با تاخیر برگزار شدهاند.

باز شدن نمادهای بانکها

در پایان سال دو بانک صادرات و پارسیان موفق شدند که با برگزاری مجامع خود و ارائه صورتهای مالی، نماد خود را در بورس باز کنند و اگرچه فعلا نرخ سهام آنها پایین است و باعث کاهش شاخص کل سهام شدند اما در سال آینده این بانکها و بانکهای دیگر با اجرای صورتهای مالی جدید و اصلاح ساختار و تصمیمگیریهای خود به سمت بهبود حرکت خواهند کرد.

به عبارت دیگر اگرچه بازار پول با حرکت به سمت اصلاحات ساختار مالی و گزارشدهی خود، دستاوردهای قابل توجهی کسب کردهاند و به سمت استانداردهای جهانی در حال حرکت هستند اما در عین حال فشار بسیاری را از ناحیه اقتصاد و بخشهای اقتصادی و دولت و هزینههای سنگین انتظاراتی که از بانکها دارند، تحمل میکنند و این فشارها در سال 97 درحال افزایش خواهد بود.

قفل شدن بیش از 40درصد سپردهها و منابع بانکها به خاطر بدهی سنگین 200هزارمیلیارد تومانی دولت به بانکها، مطالبات معوق بیش از 120هزارمیلیارد تومانی، 25درصد کل منابع به خاطر سپرده قانونی و سقف اعتباری و نگهداری نقدینگی برای پاسخ به نیاز مردم، عمدهترین مشکل بانکهاست که اگرچه قرار است 110هزارمیلیارد تومان آن تهاتر شود اما کاهش قابل توجهی در مشکلات ایجاد نمیکند.

سود بانکی نیز اگرچه ظاهرا 15درصد شده اما عملا نرخ سود همچنان 20درصد است که 10درصد بالاتر از نرخ تورم است و باعث رشد هزینه بانکها، رشد هزینه واحدهای تولیدی و بخشهای اقتصادی شده است. بانکها در یک سال پیش رو باید 200هزارمیلیارد تومان هزینه سود بانکی پرداخت کنند و اضافه برداشت 110هزارمیلیارد تومانی بانکها از بانک مرکزی و نرخ سود بین بانکی 18درصدی نیز هزینههای دیگری را به بانکها تحمیل کرده است.

بر این اساس، بانکها و موسسات اعتباری حتی در شرایط ساماندهی موسسات غیرمجاز و ادغام 6 بانک و موسسات اعتباری نیز با مشکلات سفتهبازی و کسب سود بالاتر و سوداگری در اقتصاد مواجه هستند که هم خطر نرخ سود بالا در برخی بانکها و موسسات و تعاونیهای اعتباری را موجب شده و هم التهاب بازار ارز را تشدید کرده که عملا هزینههای کنترل موسسات غیرمجاز مانند میزان و ثامنالحجج و فروش اوراق سپرده ریالی و سایر اقدامات کنترلی اقتصاد نیز روی دوش بانکها و بانک مرکزی قرار دارد.

التهاب در بازار ارز

التهاب در بازار ارز در 7ماه پایانی سال به تدریج اوج گرفت و نرخ دلار را تا مرز 5 هزار تومان افزایش داد و بانک مرکزی تلاش کرد که با اقدامات متعدد و حتی برخورد با دلالان ارزی این نوسانها را کاهش دهد اما فروش 230هزارمیلیارد تومان اوراق سپرده ریالی با نرخ 20درصد، پیش فروش و فروش 600 هزار سکه و 22میلیارد دلار تزریق ارز در کل سال 96 نتوانست این التهابها را به طور کامل مهار کند و هر چند که در پایان سال دلار با نرخ 4850تومان در صرافیها مرتبط با شبکه بانکی عرضه میشد اما کمبود ارز و مشکلات مختلف آن مشهود بود.

کارشناسان و ازجمله مسوولان بانک مرکزی، مهمترین دلایل التهاب بازار ارز را دلایل غیراقتصادی و سیاسی ازجمله تهدیدهای امریکا برای خروج از برجام و احتمال عدم تعلیق تحریمها اعلام کردهاند که در سال 97 نیز بازارها را تحت تاثیر قرار خواهد داد.

انتخاب افراد جدید در دولت امریکا

اقدامات پایان سال 96 از سوی ترامپ و انتخاب دو شخص افراطی در هیات حاکمه امریکا برای وزارت خارجه و سازمان سیا، انتخاب مایک پومپئو وزیر خارجه امریکا و خانم جینا هاسپل، رییس سیا و احتمال انتخاب جان بولتن به عنوان مشاور امنیت ملی کاخ سفید گمانهزنی در مورد افزایش تهدید امریکا و تحریمهای احتمالی را افزایش داده است. زیرا به عقیده ناظران سیاسی، این افراد افزایش فشار بر ایران را هدف گرفتهاند هر چند که اروپا تلاش دارد که ماندن در برجام را پیگیری کند و حتی با افزایش فشار در موضوع برنامههای موشکی به دنبال جلب نظر امریکا برای حفظ برجام است اما این تحولات در مجموع میزان سرمایهگذاری و همکاری شرکتهای خارجی و اروپایی و... را تحت تاثیر قرار داده و در نتیجه بازار ارز را نیز تحت تاثیر قرار داده است و به همین دلیل نیاز به اسکناس دلار و معاملات دلاری نیز افزایش یافته و همین مسائل اثر دلایل غیراقتصادی و سیاسی را افزایش داده و برای مقابله با آن باید تزریق ارز بیشتر، هزینههای جذب نقدینگی بیشتر در بانکها و... را مورد توجه قرار داد.

انضباط مالی

از یک سو دولت تلاش داشته با انضباط مالی و کاهش هزینهها، از رشد بدهی دولت به بانک مرکزی و پایه پولی بکاهد تا تورم را کنترل کند و با دستاوردهای برجام، درآمد نفت و صادرات را افزایش داده و با انبوه تسهیلات بانکی و تامین سرمایه در گردش، واحدهای اقتصادی را سرپا نگه دارد. همچنین با افزایش درآمد مالیاتی، کاهش وابستگی بودجه به نفت، رفع برخی موانع و تلاشهای دولت و شبکه بانکی برای بهبود فضای کسب و کار، کاهش فساد، ساماندهی موسسات غیرمجاز، استانداردسازی صورتهای مالی بانکها از نظر میزان بدهیها، مطالبات معوق، کمک بانکها به تولید و بنگاههای متوسط و کوچک، اجرای FATF و مبارزه با پولشویی و تامین مالی تروریسم و استانداردسازی صورتهای مالی بانکها از جمله IFRS و اقدامات دیگر، به ثبات بازارها و استانداردسازیها و رفع مشکلات کمک کند.

برخی کارشناسان و ازجمله ولیالله سیف رییس کل بانک مرکزی معتقدند که پیشبینی نوسانات ارزی حاصل از دلایل بنیادین اقتصادی مانند اثر تورم و نقدینگی بر نرخ ارز وجود نداشته و دلیل اصلی نوسانات نرخ ارز و رشد قیمت ارز از آبان تا اسفند 96 حاصل از دلایل غیراقتصادی مانند احتمال تحریمها و اقدامات ترامپ در خروج از برجام و برخی تحولات در بازار ارز منطقه بوده است.

اجزای نقدینگی

شاخص تورم در بهمن ماه 96 معادل 10درصد اعلام شده و البته برخی کارشناسان دلیل این کاهش نرخ تورم را اثر کاهش مصرف بخش خصوصی و قدرت خرید مردم اعلام کردهاند که به خاطر رکود بازار که حتی در شب عید نیز در برخی بازارهای کالا قابل مشاهده است، باعث شده که کاهش تقاضا عامل کاهش تورم باشد. زیرا شاخص نقدینگی و پول نشان میدهد که اتفاقا نقدینگی 1500 هزار میلیارد تومانی موجود باید عامل رشد تورم باشد.

رشد نقدینگی در 9 ماهه اول سال بیش از 16درصد، شبهپول 17درصد و سپردهها بیش از 17درصد و رشد تسهیلات بانکی بیش از 18درصد بوده است و همین موضوع میتواند عامل رشد تورم باشد.

از 1500 هزار میلیارد تومان نقدینگی، پایه پولی با رقم بیش از 201 هزار میلیارد تومان شامل بدهی دولت به بانک مرکزی، اضافه برداشت بانکها از بانک مرکزی و اقلام دیگر است و ضریب تکاثر یا فزاینده پولی نیز به 7.3 رسیده و نشاندهنده گردش بالای پول در بانکها و اقتصاد نسبت به گذشته است.

از رقم نقدینگی معادل 1450 هزار میلیارد تومان بهصورت سپرده مردم و بخش خصوصی در بانکها نگهداری میشود و بیش از 53 هزار میلیارد تومان نقدینگی به صورت اسکناس و مسکوک است.

شبهپول شامل قرضالحسنه و حسابهای درازمدت حدود 1300 هزار میلیارد تومان و پول حدود200 هزار میلیارد تومان است از رقم شبهپول معادل 72 هزار میلیارد تومان قرضالحسنه، 450هزار میلیارد تومان سپرده کوتاهمدت و 750 هزار میلیارد تومان بلندمدت است. رقم 200 هزار میلیارد تومانی پول نیز شامل 53 هزار میلیارد تومان اسکناس و مسکوک است که 35 هزار میلیارد تومان آن در دست مردم و بقیه در شبکه بانکی است. همچنین معادل 147 هزار میلیارد تومان در حسابهای دیداری و جاری است.

در طرف دیگر نقدینگی، تسهیلات بانکها بیش از 75درصد سپردهها یعنی 1050 هزار میلیارد تومان است و 450 هزار میلیارد تومان نیز بهصورت اسکناس و مسکوک، سپرده قانونی و نقدینگی موجود در بانکهاست که معادل 25درصد سپردهها را سپرده قانونی و نقدینگی موجود در بانکها تشکیل میدهد. به عبارت دیگر، بانکها تلاش دارند به اندازه کافی نقدینگی در بانک مرکزی و بانکها را برای رفع نیاز مردم و مهار بحرانهای مالی و بانکی حفظ کنند.

اثر نرخ سود بالا بر بورس و تولید و رشد و سرمایهگذاری

در بازارهای مالی ازجمله بورس، نوسانات مختلفی مشاهده میشود از یک سو برخی نمادها ازجمله برخی بانکها به خاطر زیاندهی و وضعیت صورتهای مالی آنها بسته است و از سوی دیگر، افزایش نرخ ارز باعث شد که برخی شرکتها به خاطر تجدید ارزیابی مواد و موجودی انبار آنها و احتمال رشد قیمت کالاها با رشد قیمت سهام مواجه شوند.

اما انتشار اوراق 20درصدی سپرده ریالی که بیش از 240 هزار میلیارد تومان پول و ازجمله سپردههای 15درصدی را جابهجا کرد، باعث شد توجه به سپرده بانکی بیش از سهام باشد و همین مسائل بار دیگر تقاضا برای سهام بورس را کاهش داده و رکود نسبی و کاهش قیمت سهام ایجاد کرده است. در مجموع نرخ سود بالای 18درصد سپردهها و تسهیلات و نرخ سود بازار بینبانکی، عملا هزینههای اقتصاد و تولید و بورس را بالا برده است و توان اقتصاد و سوددهی و رونق و سرمایهگذاری را گرفته است.

هزینه بانکها و بازار ارز2 چالش اساسی سال 97

با توضیحاتی که داده شد به نظر میرسد در سال 97 یکی از چالشهای اساسی در کنار مشکلات بازار ارز و تحریمهای احتمالی امریکا، هزینه سنگین پرداخت حدود 200 هزار میلیارد تومان سود بابت سپردهها و اوراق سپرده و مطالبات معوق و بدهی سنگین دولت به بانکهاست که بانکها را با چالش مواجه میکند که در جای خود به آن خواهیم پرداخت.

دولت و شبکه بانکی با افزایش نرخ سود بانکی و اوراق سپرده که حدود 5 تا 10درصد بالاتر از تورم است عملا سودی راحت را برای سپردهگذاران و فعالان اقتصادی ایجاد کرده و این سود 10درصدی هیچ تناسبی با رشد اقتصادی 4درصدی کشور ندارد و اکثر فعالیتهای اقتصادی تولیدی از چنین سودی بیبهره هستند و لذا نمیتوان انتظار داشت که تسهیلات بانکی جذب کارهای مولد و کم سود شود و احتمالا بخش عمدهیی از تسهیلات بانکی با نرخهای بالای 15 و 20درصد جذب واردات، خرید و فروش و فعالیتهای سودآور و با سرعت بالا میشود و سرمایهگذاریهای میانمدت و بلندمدت تشویق نمیشوند.

پذیرش واقعیت به جای تاخیر در بحران ها

لذا بانک مرکزی و دولت تنها بحران را به تاخیر می اندازند و باید هزینه سنگین سود سپرده بانک ها به مردم، بدهی دولت به بانک ها، پیمانکاران و بخش خصوصی، تامین اجتماعی و... را که بسیار سنگین شده تحمل کنند. اما سوال این است که در شرایط فعلی که کل درآمد دولت سالانه به 400 هزار میلیارد تومان می رسد چگونه قادر خواهد بود بیش از 800 هزار میلیارد تومان بدهی به بانک ها و پیمانکاران و... را پرداخت نماید.

در کنار این وضعیت، هر گونه تاخیر پرداخت بدهی های دولت، باعث مشکلات بیشتر برای بانک ها، تامین اجتماعی، صندوق ها، پیمانکاران و ... می شود و همچنان گردش مالی و چرخه سرمایه گذاری و فعالیت های اقتصادی را کندتر خواهد کرد و اثرات مخربی را به همراه دارد.

دولت باید این مشکل را به صورت ساختاری حل کند و به جای به تاخیر انداختن این مشکلات، امکانات اصلاح ساختارها را بدهد و با مردم به زبان ساده و منطقی و با ادبیات اقتصاد سخن بگوید و اجازه انباشت بیشتر این مشکلات، و گرفتاری های بعدی را ندهد.

نوسان بازار ارز مهمترین تحول سال 96 و 97

قبل از تحریم های اقتصادی و قطعنامه های شورای امنیت و آمریکا، یکی از معاونان وزارت خزانه داری آمریکا گفته بود که با تحریم های دلاری وارزی، ایران را به جنگ ارزی هدایت می کنیم و همین مسائل باعث شد که فشار سنگین نقدینگی که پشت فنر ارتجاعی و تثبیت نرخ ارز در دوره سال های 1381 تا 1390 جمع شده بود و برای سال ها نرخ دلار به خاطر درآمد نفت سرشار دولت، بین 800 تا 1000 تومان تثبیت شده بود، یکباره به آزادسازی نرخ ارز منجر شد و با تحریم نفتی و ممنوعیت معاملات و قراردادهای دلاری، عملا اقتصاد ایران را به مسیر سه برابر شدن نرخ ارز کشاند و بسیاری از مشکلات ازجمله 4 تا 16 برابر شدن نیاز واحدهای اقتصادی به نقدینگی و رشد تورم و... را منجر شد و تورم نقطه به نقطه را تا 40 درصد افزایش داد.

هر چند که با روی کارآمدن دولت روحانی، فشارهای موجود کاسته شد و نرخ ها از طریق انضباط مالی بانک ها و دولت، در بازار ارز تثبیت شد اما به خاطر اجرای سیاست ارز مبادله ای و نوعی سهمیه بندی ارزی، فشار بر دلار کاسته شد و بعد از برجام نیز امکان ثبت قراردادها به نرخ دلار فراهم شد و هرچند که سوئیفت دلاری راه نیافتاد اما حداقل امکان ثبت سفارش دلاری و معاملات با کشورهای دیگر به نرخ دلار فراهم بود.

اما بعد از حذف بسیاری از ردیف های ارز مبادله ای و حرکت به سمت یکسان سازی نرخ ارز باعث رشد تقاضا برای دلار شد و دلار به عنوان تعیین کننده نرخ سایر ارزها مطرح است و عملا باعث شد که فعالان اقتصادی به سمت دلار بیش از پول های سایر شرکای تجاری ایران هدایت شوند.

این در حالیست که به محض رشد تقاضا برای دلار در ایران، حضور ترامپ و تهدید خروج از برجام و اصلاح آن باعث شد تا بار دیگر، زمزمه های تحریم های دلاری و ممنوعیت معامله وقرارداد با دلار مطرح شود که در آن صورت باعث فشار بیشتر بر عرضه و تقاضای دلار می شود.

از آنجا که بخش عمده ای از معاملات نفتی، تجارت کالا و حتی قاچاق کالا به صورت دلاری انجام می شود، دولت و بانک مرکزی تلاش دارند که با ممنوعیت ثبت سفارش دلاری، هدایت به سمت سایر ارزها تاحدودی از تقاضای دلار بکاهند و از این طریق اقدامات مختلفی را در این زمینه انجام داده اند اما به عقیده کارشناسان اقتصادی، همچنان نوسانات ارزی و به خصوص دلار در سال 97 و در صورت ادامه تهدیدهای ترامپ و دولت آمریکا ادامه خواهد یافت و راهکار اساسی برای این موضوع، توزیع ارزهای دیگر کشورها ونوعی سهمیه بندی وهدایت متقاضیان ارز به سمت سایر ارزها از جمله روپیه، درهم و روبل و لیر و یورو است و از آنجا که اروپا فعلا در مواردی با آمریکا همراه نشده می توان با این اقدامات فشار بر روی دلار وکل بازار ارز را کاهش داد.

جریان بازار ارز در نیمه دوم سال 96 را میتوان از گزیدههای مهم سال ۱۳۹۶ و حتی چند سال اخیر دانست. زيرا پس از بحران ارزي سال هاي 92-1390 كه به دنبال قطعنامه هاي شوراي امنيت و تحريم هاي جديد، نرخ دلار از 1200 به سمت 4 هزار تومان حركت كرد و سه برابر شد، و پس از آن در دولت روحاني از تيرماه 92 شاهد ثبات كاهش و ثبات نرخ ارز بوديم، تا سال 96 عمدتا بازار ارز نوسان كمي داشته و بازار ارز سال 96 را با نرخ 3700 تومان شروع كرد. اما به دنبال تهديدهاي ترامپ و احتمال عدم تعليق تحريم هاي اقتصادي ايران مرتبط با تعهدات برجام، بار ديگر نوسانات بازار ارز شروع شد.

هرچند كه عوامل اقتصادي مانند رشد نقدينگي، كاهش نرخ سود بانكي، ركود برخي بخش هاي اقتصاد از جمله مسكن، تحولات بازار ارز امارات و اربيل و استانبول و دريافت ماليات برارزش افزوده 5 درصدي در اين بازارها، از علل اقتصادي رشد نرخ ارز بوده است اما واقعيت اين است كه به عقيده برخي كارشناسان اقتصادي و رئيس كل بانك مركزي، اثر دلايل غيراقتصادي و سياسي بيش از دلايل اقتصادي بوده است.

اما برخي كارشناسان اقتصاد و بازار ارز نيز معتقدند كه اشتباهات بانك مركزي از جمله صف هاي طولاني صرافي ها و استفاده نكردن از شبكه بانكي در فروش ارز و ساير اشتباهات از جمله نرخ ارز مداخله اي و اشتباه در اعلام نرخ ارز نيز موثر بوده و به بازار علامت داده كه نرخ ارز رو به افزايش است.

گرچه در مدت حداقل هشت ماهه نوسان تند بازار ارز، از مرداد تا اسفند 96 بارها وعده تعدیل داده شد ولی در عمل اتفاقی نیفتاد و نشان از سیاستی که کنترل کننده بازار باشد نداشت تا این که در نهایت بانک مرکزی در اواخر بهمن ماه به این نتیجه رسید که بسته سیاستی کنترل بازار ارز را اجرایی کند. از انتشار اوراقی که نرخ سود پنج درصدی بالاتر از سود بانکی داشت و البته بانکها را متضرر کرد تا پیش فروش سکه که بتواند بخشی از نقدینگی بازار را جمع کرده و مردم را از بازار ارز روی گردان کند.

اقدامات چندگانه کنترل بازار ارز

دولت و بانک مرکزی علاوه بر پیش فروش سکه، اوراق سپرده ریالی و ارزی، اقدام به ممنوعیت ثبت سفارش دلار، ایجاد سامانه نیما برای کاهش مراجعه به بازار ارز، اعلام نرخ در صرافی های مجاز بانکی، برخورد با دلالان و ضبط حساب های بانکی آنها و... کرد. اما با وجود فروش و پيش فروش 600 هزار سكه طلا و 240 هزار ميليارد تومان اوراق سپرده ريالي با نرخ 20 درصد، بازهم بازار ارز با التهاب مواجه است و 7 نوع نرخ مبادله اي، مداخله اي، اعلام شده در صرافي ها، و چند نرخ در حاشيه بازار وجود دارد و نرخ دلار تا 300 تومان بالاتر از نرخ اعلام شده صرافي ها معامله مي شود.

این نکته نشان می دهد که هرچه این اقدامات سخت تر و بیشتر می شود بازهم توجه به دلار کاهش نمی یابد و همچنان نوسانات دلاری را شاهد هستیم و این همان نکته ای است که حتی رئیس کل بانک مرکزی نیز به عنوان دلایل غیراقتصادی مطرح می کند یعنی عده ای نگران آن هستند که در آینده ممکن است که قراردادها و معاملات دلاری امکان پذیر نباشد و در عین حال عده ای به دنبال خروج سرمایه از کشور هستند و یا در حال انباشت دلار درخانه ها و شرکت ها هستند تا در آینده راحت باشند. زیرا تجربه سال های 90 تا 92 را در ذهن خود دارند و همین موضوع باعث شده که همچنان به دنبال خرید دلار باشند و حتی صادرکنندگان نیز از بیم افزایش نرخ ها در آینده از عرضه دلار خودداری می کنند. تزریق پول و هزینه بیشتر و به تاخیر انداختن چالش ها، مشکل را حل نمی کند واقعیت ها را بپذیریم

براین اساس عده ای از صاحب نظران معتقدند که هزینه کردن و افزایش فشار بر بانک ها و دولت و بانک مرکزی نتیجه ای ندارد و وقتی 12 هزار میلیارد تومان بابت 5 درصد سود بیشتر بابت اوراق سپرده را تحمل می کنیم اما بازهم دلار بالا می رود در نتیجه باید واقعیت را بپیذیریم و این همه هزینه را سنگین نکنیم زیرا این کار عملا به معنای تاخیر در بحران است و مشکلی را حل نمی کند و هزینه سال های اینده اقتصاد و دولت را افزایش می دهد و در آینده دیگر نمی توان با این همه تزریق سود و پول مفت مشکل را حل کرد.

اين روند نشان مي دهد كه با وجود جمع آوري اين همه نقدينگي، و جذاب كردن نرخ سود اوراق و سپرده گذاري بانكي، بازهم به دلايل مختلف اقتصادي از جمله نياز واردات كالا، نگراني از بازار ارز در آينده، قاچاق كالا و... و همچنين به دلايل غير اقتصادي، از جمله احتمال تحريم ها و عدم اجراي تعهد آمريكا نسبت به برجام و تحريم هاي احتمالي، تحريم دلار و مشكل كمبود اسكناس دلار در شرايط تحريم حواله هاي بانكي و قراردادهاي تجاري ايران به نرخ دلار و... همچنان توجه متقاضيان به بازار ارز و به خصوص دلار كه در معرض تهديد و احتمال تحريم وجود دارد، روبه افزايش است.

با اینکه از شروع اجرای بسته، التهاب بازار کم شد و قیمتها به سرعت گذشته رو به رشد نرفت و بانک مرکزی از کنترل شدن بازار ارز درنتیجه این اقدام خود خبر داد ولی ماجرا روی دیگری هم داشت که به وضوح خود را در میدان فردوسی نشان داد. پیش از این صرافان ارزی که به طور روزانه و تا ۱۰۰ هزار دلار از صرافی بانکها دریافت میکردند را با اختلاف حدود ۱۵ تا ۲۰ تومانی در هر دلار بفروش میرسانند و البته در کنار آن دلار در اختیار خود را هم عرضه میکردند که هم قیمت بود. همچنین مسافران میتوانستند با در دست داشتن ویزا و کارت ملی حدود ۵۰۰۰ دلار برای هر فصل و یا یکبار در سال از صرافی بانکها دریافت کنند.

اما اکنون اینگونه نیست، صرافیها ملزم هستند دلار بانکی را با نرخی که حدود ۴۵۰۰ تومان تعیین شده بفروشند. جریان از این قرار است که تمامی صرافیها در این مدت دیگر از صرافی بانکها دلار تهیه نمیکنند و حاضر به ارائه آن نیستند. صرافیهای دیگر هم که دلار بانکی ندارند و دریافت و توزیع آن را با توجه به شرایط بازار به صرفه نمیدانند فقط دلار را با نرخ آزاد و آنهم نه در هر زمانی به فروش میرسانند که قیمتی بیش از ۴۸۰۰ تومان دارد.

در این بین فروش همان دلار بانکی با نرخ ۴۵۰۰ تومان پرحاشیه است. روزانه صفهای طولانی در مقابل صرافیهایی که این دلار را عرضه میکنند تشکیل میشود و نکته اینجاست که هر نفر فقط ۱۰۰۰ دلار میتواند بگیرد. شاید در ظاهر این گونه باشد که ۱۰۰۰ دلار که تعدادی نیست که ارزش ماندن چند ساعته کنار خیابان را داشته باشد ولی حساب سرانگشتی ساده نشان میدهد که چندان هم بد نیست. اگر یک نفر هر روز چند ساعت وقت صرف ماندن در این صف کند و ۱۰۰۰ دلار بگیرد در مجموع چهار میلیون و ۵۰۰ هزار تومان پرداخت میکند ولی میتواند همین دلار ۴۵۰۰ تومانی را حداقل ۴۸۰۰ تومان در بازار بفروشد که برای هر دلار اختلاف قیمتی ۳۰۰ تومانی ایجاد میکند. به عبارتی هر نفر در هر روز برای هر ۱۰۰۰ دلاری که میگیرد میتواند ۳۰۰ هزار تومان سود کند که این مبلغ برای خرید دلار در ۲۰ روز از یک ماه هم اتفاق افتد سودی حداقل شش میلیونی برای او رقم میزند، این سود برای افراد عادی سود کمی نیست.

تحلیلگران بازار ارز معتقدند که در جریان خاص بازار ارز به نظر میرسد بانک مرکزی نه تنها کنترلی بر سودجویان بازار نداشته بلکه خود امکانی برای سودآوری از دلار و جولان سودجویان با توجه به دو نرخی شدن و فشارهایی که وجود دارد در بازار ارز فراهم آورده است. آنها تاکید دارند بازار ارزمانند فنری شده که بانک مرکزی آن را به طور دستوری تحت فشار نگه داشته و هرگاه دست خود را از آن بردارد میتواند درگیر نوسان شدیدتری از قبل شود.

رشد 8 درصدي دلار و 24 درصدي سكه و يورو

شاخص هاي ماهانه بانك مركزي در دي نشان مي دهد كه قيمت دلار بيش از 8 درصد و قيمت يورو بيش از 24 درصد و نرخ سكه نزديك به 24 درصد در يكسال اخير و منتهي به دي ماه 96 افزايش داشته و ميانگين رشد ارز و سكه بالاتر از نرخ تورم 10 درصدي بوده است.

بازار ارز در شرایطی با التهاب مواجه شده که در بازار آزاد با هفت نرخ متفاوت فروخته میشود؛ مسئلهای که به دلال بازی و افزایش قیمتها دامن زده و منجر به بینظمی بازار ارز شده است. از يك سونرخ مبادله اي و نرخ اعلام شده مورد نظر صرافي هاي بانك مركزي و نرخ مداخله اي را شاهد هستيم و از سوي ديگر روي دست فروشندگان چهار نرخ مختلف در فاصله نرخ اعلام شده صرافي هاي بانكي تا 300 تومان بالاتر اعلام مي شود.

اگرچه با اجراي سياست هاي چندگانه بانك مركزي از جمله برخورد انتظامي با دلالان ارز، ممنوعيت ثبت سفارش واردات كالا با دلار، دستگيري تعدادي از آنها و بلوكه شدن تعدادي از حساب ها و چند هزار ميليارد تومان موجودي آنها، اجراي سه گانه فروش اوراق سپرده ريالي، پيش فروش سكه و اوراق سپرده ريالي مبتني برارز، سامانه نيما، و اعلام نرخ از طريق صرافي هاي بانكي، نرخ ارز نسبت به روند قبلي و فزاينده نرخ ارز كه دلار را به مرز 5000 تومان هدايت مي كرد، مهار شده اما در روزهاي اخير شاهد افزايش تدريجي نرخ ارز بوده ايم به طوري كه نرخ اعلام شده دلار به 4491 تومان رسيده و به سمت 4500 تومان حركت مي كند اما در حاشيه بازار دلار تا 4800 تومان نيز معامله مي شود. نرخ اعلام شده يورو نيز به 5624 تومان رسيده و در حاشيه بازار تا 5850 تومان به فروش مي رسد و نرخ اعلام شده هر پوند نيز 6903 تومان است و در حاشيه بازار به بالاي 7 هزار تومان رسيده است.

اين روند نشان مي دهد كه نه تنها روند افزايشي نرخ ارز در 8 ماه اخير همچنان ادامه دارد بلكه به عقيده فعالان اقتصادي، اين روند روي روند واردات كالا و توليد نيز اثرگذاشته و به دليل مشخص نبودن نرخ ارز و عدم ثبات آن، تصميم گيري براي توليد و واردات كالا با توجه به كشش نامناسب قيمت ها در كسب وكار بازار فعلي، مشكل شده است.

شاخص هاي ماهانه بانك مركزي در دي نشان مي دهد كه قيمت دلار بيش از 8 درصد و قيمت يورو بيش از 24 درصد و نرخ سكه نزديك به 24 درصد در يكسال اخير و منتهي به دي ماه 96 افزايش داشته و ميانگين رشد ارز و سكه بالاتر از نرخ تورم 10 درصدي بوده است.

دلار از 3985 تومان در دي 95 به 4306 تومان در دي 96 رسيده و در طول سال 96 نيز از 3777 تومان در فروردين به 3973 تومان در مهر، 4065 تومان در آبان، 4166 تومان در آذر، و 4306 تومان در دي 96 رسيده و نشان مي دهد كه بيشترين رشد را در دي ماه داشته است.

قيمت يورو نيز از 4284 تومان در دي 95 به 4098 در فروردين 96، رسيد و در طول سال 96، بيشترين رشد را در مرداد، شهريور، آبان، آذر و دي ماه داشته و نرخ آن از 4547 تومان در مرداد، به 4717 در شهريور، 4820 در آبان، 5009 در آذر و 5300 تومان در دي ماه 96 رسيده است و نشان مي دهد كه در دو ماه آذر و دي رشد قابل توجهي داشته است.

در مجموع، در يكسال منتهي به دي 96، دلار و يورو نوسان قيمتي زيادي داشته و در دی مــاه ١٣٩٦ متوســط قيمــت فــروش يــک دلار آمريكــا و يــک يــورو در بــازار آزاد شهر تهران به ترتيب 4306 و 5300 تومان بود كه نسبت به مـاه قبـل دلار و يـورو بـه ترتيـب 3.3 درصــد و 5.8 درصــد و در مقايســه بــا مــاه مشــابه ســال ١٣٩٥ بــه ترتيــب 8.1درصــد و 23.7 درصد افزايش داشته است

قيمت سكه طرح جديد نيز از 1.177 ميليون تومان در دي 95 به 1.468 ميليون در دي 96 رسيده و طي يكسال معادل 291 هزار تومان افزايش داشته است. سكه طرح قديم نيز از 1.155در دي 95 به 1.434 ميليون تومان در دي 96 رسيده و 279 هزار تومان رشد قيمت داشته است.

تحولات يكسال منتهي به دي 96 نشان مي دهد كه در دی ماه ١٣٩٦ متوسط قيمت فروش يك سكه تمام بهار آزادي در بازار آزاد شهر تهران با طرح قــديم 1 ميليون و 434 هزار تومان و طرح جديد 1 ميليون و 468 هزار تومان، بــود كــه در مقايســه بــا مــاه قبــل بــه ترتيــب 4.5 درصــد و 4.4درصــد و نســبت بــه مــاه مشــابه ســال ١٣٩٥بــه ترتيــب 24.2 و 24.7 درصد افزايش نشان ميدهد

پديده چند هزار دلاري

پديده فروش چند هزار دلار به هر نفر، در دوره هاي مختلف نوسانات بازار ارز ايران در سال هاي قبل و امروز تجربه شده است. در دهه 1370 نيز فروش 5 هزار دلار را شاهد بوديم و امروز نيز صرافي ها به ازاي هر نفر و كارت ملي 1000 دلار به متقاضي مي فروشند. اما همان طور كه در گذشته نيز التهاب بازار با وجود فروش چند هزار دلاري ادامه يافت. اكنون نيز چند نرخ ديگر علاوه بر نرخ صرافي ها در بازار قابل مشاهده است و تا 300 تومان اختلاف بين نرخ اعلام شده صرافي ها با بازار آزاد وجود دارد.

از طرفی مشاهدات از بازار در روزهای گذشته حاکی از تشکیل صفهای طولانی مقابل صرافی هاست؛ اتفاقی که به نوعی یادآور سال ۱۳۹۰ است که جهشهای دلار باعث بهم ریختگی بازار شد و یک شبه سودهای کلانی به جیب عدهای رفت؛ کسانی که به واسطه رانتهایشان از وضعیت بازار مطلع بودند.

جلوگیری از افزایش نرخ دلار

کارشناسان با تأکید بر ضرورت بهبود فضای کسب و کار و پیشبینی پذیر کردن آن، معتقدند که رشد نرخ ارز موقتا متوقف شده و اگر برنامه مدون نداشته باشیم، امکان بازگشت رشد قیمت وجود دارد. مهمترین آفت و آسیب در فضای اقتصادی، غیرقابل پیشبینی پذیر بودن اقتصاد بوده که بر این اساس بسیاری از فعالان اقتصادی معتقدند اکنون اقتصاد از ریل خارج شده است.

پیام 200 هزار میلیارد تومانی سود سپرده و اوراق ریالی

تحولات اخیر نشان می دهد که سود بیشتر بابت سپرده و ایجاد رانت در بازار ارز و تجارت و ارائه تسهیلات به کسانی که دسترسی به منابع بانکی دارند عملا باعث تقویت سوداگران و دلالی و افزایش ثروت طبقه جدید و مرفه خواهد شد و عملا تولید و فعالیت های مولد واشتغال زایی را تضعیف خواهد کرد . در نتیجه دولت و بانک مرکزی به جای پرداخت سود بیشتر و پول بیشتر به بازار، باید واقعیت های اقتصادی را بپذیرد و اجازه ندهد که صاحبان ثروتمند سپرده و سوداگران بدون زحمت به سود بیشتر دست یابند و یا عده ای از محل فاصله نرخ ارز صرافی ها و بازار سود ببرند. اگر واقعیت های اقتصاد و عدم مداخله بی نتیجه دولت را شاهد باشیم قطعا راهکار رقابت اقتصادی بهتر نتیجه خواهد داد. زیرا این همه هزینه که روی دوش دولت و بانک هاست و دست آخر باید از محل خط اعتباری بانک مرکزی و چاپ پول مانند 20 هزار میلیارد تومان موسسات غیرمجاز، از جیب مردم و به قیمت تورم و نوسان بازارها پرداخت شود.

در شرایطی که بخش عمدهیی از داراییها و منابع بانکها به خاطر رکود بخش مسکن و داراییها و وثایق بانکی، مطالبات معوق، بدهی سنگین دولت به بانکها عملا قفل شده و امکان کسب درآمد و سود از حدود 40 تا 50درصد منابع و داراییها وجود ندارد، بانکها با چه نرخی باید تسهیلات بدهند تا هم قفل شدن منابع را جبران کنند و هم بتوانند سودی معادل 200هزار میلیارد تومان برای پرداخت به سپردهگذاران و صاحبان اوراق را بدهند.

بهدنبال اعلام خبر برآورد فروش 240 هزار میلیارد تومان اوراق سپرده ریالی با نرخ 20درصد در سال، اکنون این پرسش مهم مطرح است که نظام بانکی چگونه باید هزینه اضافی 12 هزار میلیارد تومان سود این اوراق را که حاصل از 5درصد سود بیشتر نسبت به سپرده یکساله 15درصدی است پرداخت کند؟ زیرا نظام بانکی فقط باید بابت این 240 هزار میلیارد تومان معادل 48 هزار میلیارد تومان سود سالانه 20درصدی پرداخت کند که بخش عمده قابلتوجهی از آن از سپردههای یکساله 15درصدی و حسابهای جاری به سمت این اوراق سپرده ریالی 20درصدی منتقل شده است.

از سوی دیگر، باتوجه به حدود 1500 هزار میلیارد تومان نقدینگی موجود کشور، رقمی معادل حداقل 75درصد یعنی 1200 هزار میلیارد تومان آن در حسابهای کوتاهمدت و بلندمدت سپردهگذاری شده است که طبق اعلام رییس کل بانک مرکزی، حدود 48درصد سپردههای غیردولتی سپرده بلندمدت است که حداقل باید سود 15درصدی دریافت کند.

بر این اساس، رقمی معادل 720 هزار میلیارد تومان در حسابهای بلندمدت باید حداقل سودی معادل 15درصد دریافت کند که سود یکساله آن معادل 108هزار میلیارد تومان است و برای حدود 460هزار میلیارد تومان سپرده کوتاهمدت نیز که حداقل سودی معادل 8 تا 10درصد باید دریافت کند رقمی حدود 30 تا 40 هزار میلیارد تومان سود باید به آنها تعلق بگیرد.

به عبارت دیگر، معادل حداقل 150 هزار میلیارد تومان برای سود سپردههای درازمدت شامل کوتاهمدت و بلندمدت باید ظرف یک سال پرداخت شود و از سوی دیگر، باید رقمی معادل 48هزار میلیارد تومان بابت سود 20درصدی 240هزار میلیارد تومان اوراق سپرده ریالی پرداخت شود. یعنی در مجموع معادل حداقل 200 هزار میلیارد تومان سود باید بابت سپردههای بانکی و اوراق سپرده پرداخت شود.

این رقم را که برآورد کنیم معادل 50درصد بودجه عمومی 430 هزار میلیارد تومانی کشور است. بر این اساس، این پرسش اساسی مطرح است که بانکهای کشور چقدر باید تسهیلات پرداخت کنند آن هم با چه نرخی که علاوه بر هزینه 200 هزار میلیارد تومانی سود این سپردهها و اوراق، بتوانند هزینه سنگین پرسنل، ساختمانها، تجهیزات، بانکداری الکترونیک، گسترش و امنیت شبکه پرداخت و هزینههای بیشمار دیگر سیستم بانکی را بپردازند.

اگرچه مدیران شبکه بانکی معتقدند که سهم اصلی هزینهها را سود بانکی تشکیل میدهد و هزینه تمام شده جذب منابع و پول بسیار سنگین و کمرشکن است و بار اصلی را روی دوش بانکها و سهم اصلی را در هزینهها دارد، اما این پرسش مطرح است که سنگینتر شدن هزینه سود پرداختی به سپردهها و جذب منابع تا کجا امکانپذیر است و در شرایطی که بخش عمدهیی از داراییها و منابع بانکها به خاطر رکود بخش مسکن و داراییها و وثایق بانکی، مطالبات معوق، بدهی سنگین دولت به بانکها عملا قفل شده و امکان کسب درآمد و سود از حدود 40 تا 50درصد منابع و داراییها وجود ندارد، بانکها با چه نرخی باید تسهیلات بدهند تا هم قفل شدن منابع را جبران کنند و هم بتوانند سودی معادل 200هزار میلیارد تومان برای پرداخت به سپردهگذاران و صاحبان اوراق را بدهند.

همچنین نکته مهم دیگری که مطرح است این است که تسهیلات با نرخ بالای هزینه تمام شده پول، باید با چه نرخی به فعالان اقتصادی و واحدهای صنفی و صنعتی پرداخت شود که بتواند درآمد مورد انتظار بانکها را تامین کند؟ زیرا این وضعیت قطعا باعث رشد نرخ تسهیلات و افزایش هزینه تولید خواهد شد. حال آنکه در شرایط امروز اقتصاد ایران، تنها بخشی از اقتصاد میتواند به خاطر نرخ ارز و صادرات، از سود مورد انتظار برخوردار باشد و بخش عمده اقتصاد به خاطر مسائل رکود، محیط کلان کسب و کار، وضعیت سیاست خارجی و موقعیت ایران در منطقه و جهان، قادر به کسب سود بالا نیست.

وضعیت کارخانهها، کارگران، صندوقهای بازنشستگی و پرداخت حقوق و مزایای کارگران و بازنشستگان نشان میدهد که درآمد و سود مورد انتظار کسب نمیشود و لذا نمیتوان انتظار داشت که در چنین وضعیتی، تسهیلات با نرخ مناسب در اختیار همه واحدهای اقتصادی قرار گیرد و منجر به رشد تولید و درآمد واحدهای اقتصادی شود.

بر این اساس، به نظر میرسد که وضعیت موجود عملا حکایت از آن دارد که تنها بخشی از اقتصاد که شامل بخشهایی از واردات، بخشیهایی از صادرات، برخی فعالیتهای نفتی و پتروشیمی، برخی طرحهای عمرانی و ساخت و ساز، فعالیتهای خرید و فروش و دلالی و... است و از سود نسبی بهتری برخوردار هستند، قادرند تسهیلات بانکی با نرخ تحمیل شده به شبکه بانکی را جذب و از محل آن سود مورد انتظار بانکها را پرداخت کنند و شاید به همین دلیل است که سهم بخش خدمات و بازرگانی از کل تسهیلات بانکها به نسبت صنعت و تولید و ایجاد و توسعه بالاتر است.

اما بخش عمده اقتصاد تولیدی و صنعتی و خدماتی کشور که مولد و اشتغالزاست یا با بخشهای متوسط و کم درآمد کشور مرتبط است، عملا قادر به دریافت تسهیلات بانکی با نرخ بالا نیست لذا این وضعیت نشان میدهد که عملا اقتصاد ایران به دو بخش بزرگ و عمده تبدیل شده است.

یک بخش که صاحب سپردههای درشت بانکی است و از آن سود میبرد و در سوی دیگر این طبقه، از سود بالای کسب و کار و درآمد زیاد برخوردار است و قادر به بازپرداخت تسهیلات بانکی با نرخ بالاست و یک بخش دیگر که عملا سپرده زیادی ندارد که از بانک سود بالا دریافت کند و در تولید و کسب و کار نیز سود کمی دارد و در نتیجه قادر به پرداخت تسهیلات با نرخ بالا نیست.

به عبارت دیگر، پرداخت سود بالای بانکی 15 تا 20درصدی که دچار چسبندگی شده و فاصله قابلتوجه با نرخ تورم دارد، عملا به زیان بخش مولد و اشتغالزا و بخش عمدهیی از فعالان اقتصادی و طبقه دوم مورد بحث است و تنها طبقه اول که صاحب سپردههای درشت هستند، قادرند از محل این نرخ بالای سپرده سود ببرند و همچنین در کسب و کار سود زیادی به دست آورند و بتوانند سود بالای تسهیلات را پرداخت کنند.

ادامه چنین وضعیتی که منجر به پرداخت 200هزار میلیارد تومان سود بانکی به سپردهها میشود، عملا به بزرگ شدن طبقه جدید و مرفه و صاحب سپردههای بزرگ و کسب وکارهای سودآور منجر میشود و عملا اقتصادملی، مولد و تولیدی و بخش بزرگی از جمعیت کشور که نه سپرده زیاد دارند و نه کسب و کار سودآور دارند را تضعیف میکند و سر بزرگی از اقتصاد را در مقابل تنه و پاهای نحیف و لاغر طرف دیگر قرار میدهد که به فاصله طبقاتی بیشتر منجر میشود.

نقدینگی 1500 هزار میلیارد تومانی و وضعیت سپرده ها و تسهیلات بانکی

در اقتصاد بانک محور ایران، همه چشم ها به سمت بانک هاست و حتی برای حمایت از بورس، تولید، ثبات بازار ارز، کنترل نقدینگی و حمایت از ازدواج جوانان نیز به بانک ها نگاه می کنیم اما بانک ها با فشار سنگین هزینه های سپرده و شعب مواجه هستند و بخش عمده منابع آنها به خاطر بدهی سنگین 170 هزار میلیارد تومانی دولت، مطالبات معوق 110 هزار میلیارد تومانی و سپرده قانونی و... قفل است یعنی حدود 40 درصد منابع پولی کشور عملا قفل شده و قابل استفاده نیست.

مانده کل سپرده ها در پایان آذر ماه 96 بالغ بر 1481 هزار میلیارد تومان و مانده کل تسهیلات بانک ها نیز بالغ بر 1114هزار میلیارد تومان بوده که نشان می دهد غول نقدینگی و پول رشد زیادی داشته است و نزدیک به 1500 هزار میلیارد تومان نقدینگی و 1100 هزار میلیارد تومان بدهی مردم و فعالان اقتصادی به بانک ها داریم که در صورت بهبود فضای کسب و کار می توان از آن در جهت رشد سرمایه گذاری و تولید و اشتغال بهره برد.

ترکیب وضعیت استان ها نشان می دهد که مانده کل سپرده ها در پایان آذر ماه 96 بالغ بر 1481 هزار میلیارد تومان بوده که نسبت به سال قبل 267 هزار میلیارد تومان معادل 22 درصد و نسبت به اسفند 95 معادل 208 هزار میلیارد تومان یا 16.4 درصد افزایش داشته است. بیشترین مبلغ سپرده مربوط به استان تهران با 871 هزار میلیارد تومان بوده که معادل 60 درصد کل سپرده های کشور است.

مانده کل تسهیلات بانک ها نیز بالغ بر 1114هزار میلیارد تومان بوده که نسبت به پارسال معادل 185 هزار میلیارد تومان یا 20 درصد رشد کرده است. یعنی رشد تسهیلات کمتر از رشد سپرده ها بوده است. این رقم در مقایسه با اسفند 95 نیز معادل 127 هزار میلیارد تومان یا 12.9 درصد رشد کرده که کمتر از رشد سپرده ها در 9 ماه اول سال است. این موضوع نشان می دهد که تمایل بانک ها به پرداخت تسهیلات کمتر از رشد سپرده ها بوده است.

همچنین نسبت تسهیلات به سپرده ها بعد از کسر سپرده قانونی معادل 83.7 درصد بوده که نسبت به پارسال و پایان سال 95 معادل 1 و 3 واحد درصد کاهش نشان می دهد یعنی تمایل بانک ها به پرداخت تسهیلات کاهش یافته است. این نسبت در تهران 88.2 درصد است که از میانگین کشوری بالاتر است و در کهگیلویه و بویر احمد 140 درصد است.

سهم ايجاد، تعمير و توسعه به 17 درصد تسهيلات بانك ها رسيد. با توجه به رقم 462 هزار ميليارد توماني تسهيلات به 7.34 ميليون واحد اقتصادي در 10 ماه اول سال 96، ميانگين وام هر واحد اقتصادي معادل63 ميليون تومان بوده است. همچنين تعداد 228 هزار و ۱۶۳ فقره تسهیلات به بخش صنعت و معدن با میانگین پرداختی هر فقره ۵۸۷ میلیون تومان پرداخت شده که بیشتر از میانگین پرداختی سایر بخشها می باشد

تسهیلات پرداختی بانکها طی ۱۰ ماهه سال ۱۳۹۶ به بخشهای اقتصادی مبلغ ۴۶۲۳ هزار میلیارد ریال است که در مقایسه با دوره مشابه سال قبل مبلغ ۳۴۴.۱ هزار میلیارد ریال (معادل ۸ درصد) افزایش داشته است.

هدف از دریافت تسهیلات پرداختی در بخشهای اقتصادی طی ۱۰ ماهه سال ۱۳۹۶ نشان مي دهد كه سهم تسهیلات پرداختی در قالب سرمایه در گردش در کلیه بخشهای اقتصادی طی ۱۰ ماهه سال جاری مبلغ ۲۸۷۳.۵ هزار میلیارد ریال (معادل ۶۲.۲ درصد کل تسهیلات پرداختی) است که در مقایسه با دوره مشابه سال قبل مبلغ ۱۴۸.۷ هزار میلیارد ریال معادل ۵.۵ درصد افزایش داشته است.

سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش بخش صنعت و معدن در ۱۰ ماهه سال جاری معادل ۱۱۳۵.۱ هزار میلیارد ریال بوده که حاکی از تخصیص ۳۹.۵ درصد از منابع تخصیص یافته به سرمایه درگردش کلیه بخشهای اقتصادی به بخش صنعت و معدن است و از ۱۳۴۱ هزارمیلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن معادل ۸۴.۷ درصد آن براي تأمین سرمایه در گردش پرداخت شده است که بیانگر توجه و اولویتدهی به تأمین منابع برای این بخش توسط بانکها در سال جاری میباشد.

سهم سرمایه در گردش از کل تسهیلات در بخش کشاورزی نیز 68درصد، در بخش مسکن و ساختمان 19 درصد، در بخش بازرگانی 70درصد و در بخش خدمات 51 درصد بوده که نشاندهنده سهم بالاي سرمایه در گردش در کل بخشهای اقتصادی است.

با توجه به رقم 462 هزار ميليارد توماني تسهيلات به 7.34 ميليون واحد اقتصادي در 10 ماه اول سال 96، ميانگين وام هر واحد اقتصادي معادل63 ميليون تومان بوده است. همچنين تعداد 228 هزار و ۱۶۳ فقره تسهیلات به بخش صنعت و معدن با میانگین پرداختی هر فقره ۵۸۷ میلیون تومان پرداخت شده که بیشتر از میانگین پرداختی سایر بخشها می باشد.

در بخش خدمات تعداد ۴ ميليون و 122 هزار فقره تسهیلات با میانگین پرداخت هر فقره ۴۵ میلیون تومان پرداخت شده است.

در بخش کشاورزی 38 هزار میلیارد تومان به 1 ميليون و 386 هزار واحد اقتصادی پرداخت شده و ميانگين هر وام27 ميليون تومان بوده است.

بخش ساختمان نیز با رقم 39هزار میلیارد تومان تسهیلات برای 806 هزار فقره وام پرداخت كرده و ميانگين هر وام49 ميليون تومان بوده است. بخش بازرگانی نیز با رقم 64هزار میلیارد تومان برای 809هزار فقره تقاضا تسهیلات داشته و ميانگين هر وام80ميليون تومان بوده است.

رتبه بخشهای اقتصادی از نظر میزان تسهیلات دریافت شده به ترتیب شامل خدمات با سهم 40 درصد، صنعت 29درصد، بازرگانی 14درصد، ساختمان 8.5 درصد و کشاورزی 8 درصد بودهاست و در بخش خدمات 185هزار میلیارد تومان، در بخش صنعت 134هزار میلیارد تومان، در بخش بازرگانی 64هزار میلیارد تومان، در بخش ساختمان 39هزار میلیارد تومان و در حوزه کشاورزی حدود 38هزار میلیارد تومان تسهیلات بانک جذب شده است. از آنجا که به عقیده کارشناسان، بخش خدمات بیشترین اشتغال را ایجاد میکند، لذا حمایت از بخش خدمات در توسعه ارزش افزوده و شغل میتواند بسیار اثرگذار باشد.

تعداد 228 هزار فقره تسهیلات به بخش صنعت و معدن با میانگین پرداختی هر فقره 587میلیون تومان پرداخت شده که بیشتر از میانگین پرداختی سایر بخشهاست و کل بخش صنعت 29درصد کل تسهیلات را جذب کرده است. در ضمن در بخش خدمات تعداد 4 ميليون و 122هزار فقره تسهیلات با میانگین پرداخت هر فقره 45میلیون تومان پرداخت شده است.

78.4 هزارمیلیارد تومان از تسهیلات برای اهداف توسعهیی شامل ایجاد واحدها 9.6 درصد، توسعه واحدها 4.7 درصد و تعمیرات آنها 2.7 درصد پرداخت شده و سهم این امور توسعهیی از کل تسهیلات معادل 17درصد کل وامهای بانکی بوده که نسبت آن در مقایسه با سالهای قبل رشد بيش از 2 واحد درصدي داشته و البته همچنان این سرمایه در گردش است که با سهم 62 درصدی و با هدف روی پا ماندن واحدهای اقتصادی بیشترین سهم را در اهداف پرداخت تسهیلات دارد. این درحالی است که در شرایط خروج از رکود و ایجاد رونق و رشد سرمایهگذاریها قاعدتا باید سهم وام بانکی در رشد سرمایهگذاری شامل ایجاد و توسعه واحدها را شاهد باشیم. البته گزارش بانک مرکزی تاکید دارد که برای ایجاد و توسعه باید از منابع بازار سرمایه استفاده شود و بانکها باید تسهیلات سرمایه در گردش و تسهیلات خرد را پرداخت کنند و این بازار سرمایه است که باید تسهیلات و سرمایههای بزرگ و بلندمدت برای راهاندازی طرحهای اقتصادی و ایجاد واحدهای جدید و توسعه آنها را تامین کند.

براین اساس ضروری است به افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه بانکها، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح اعتباردهی بانکها، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولیدی، پرهیز از فشارهای مضاعف بر دارایی بانکها و ترغیب بنگاههای تولیدی به سمت بازار سرمایه به عنوان یک ابزار مهم در تامین مالی طرحهای اقتصادی(ایجادی) توجه ویژهیی کرد.

462 هزار میلیارد تومان وام برای 7.34 میلیون فعال

در 10 ماه اول سال 96 سیستم بانکی توانست 462 هزارمیلیارد تومان را به 7.34میلیون متقاضی وام پرداخت کند كه رشد8 درصدي نسبت به مدت مشابه سال قبل داشته است. تسهیلات پرداختی بانکها طی 12ماهه سال 1395 به بخشهای اقتصادی مبلغ 548 هزارمیلیارد تومان بوده است که در مقایسه با دوره مشابه سال 1394 مبلغ 131هزارمیلیارد تومان یعنی معادل 31.4درصد افزایش داشته است.

اما برخی کارشناسان با اشاره به این رقم بیسابقه در یک سال پایانی دولت یازدهم و قبل از انتخابات دوازدهم ریاستجمهوری، معتقدند كه بانکها تمام توان خود را برای پرداخت وام انجام دادهاند و در سال 96 فشار زیادی را برای پیگیری مطالبات، تجهیز منابع و جذب سپرده و پرداخت تسهیلات تحمل خواهند کرد و از آنجا که تامین منابع برای بانکها با نرخ سود 15درصدی کاری دشوار خواهد بود و این موضوع بر توان تسهیلاتدهی بانکها در سال 96 تاثیر زیادی خواهد گذاشت و همچنين مطالبات معوق رشد قابل توجهي داشته لذا بانك ها بخشي از توان مديريتي خود را براي كاهش مطالبات به كار گرفته اند.

بررسی آمار هدف از دریافت تسهیلات پرداختی در بخشهای اقتصادی طی 12ماهه سال 1395 نشان میدهد که سهم تسهیلات پرداختی در قالب سرمایه در گردش در کلیه بخشهای اقتصادی طی 12ماهه سال 1395 مبلغ 351هزارمیلیارد تومان معادل 64 درصد کل تسهیلات پرداختی است که در مقایسه با دوره مشابه سال 1394 مبلغ 87هزارمیلیارد تومان معادل 33.3درصد افزایش داشته است.

بودجه 460 هزار میلیارد تومان و یارانه های نقدی

در شرایطی که همچنان فشار سنگین بر مخارج دولت برای حقوق پرسنل و هزینه های جاری و عمرانی وجود دارد باید حدود 10 درصد این بودجه 460 هزار میلیارد تومانی بدون بهره وری کافی بابت یارانه های نقدی استفاده شود در حالی که این یارانه می تواند دراین شرایط سخت اقتصادی بابت بهداشت و کاهش فقر دهک های کم درآمد هزینه شود.

پس از بحث ها و کشمکش های فراوان و موافقت بسیار در مورد ضرورت حذف نیمی از جمعیت ایران در دریافت یارانه ها تا بخشی از درآمد دولت در سال سخت 97 آزاد شود و خرج طرح های عمرانی، آب، حقوق بارنشستگان، سلامت و بهداشت و بیماری ها، حوادث غیرمتقربه مانند زلزله و خشکسالی شود و بازسازی و نوسازی شهرها، جاده ها، هواپیمایی، و... را کمک کند، اما متاسفانه به دلایل مختلف، بار دیگر هزینه ای سنگین و کم اثر بر زندگی طبقات متوسط به بالای جامعه تصویب شد تا 46 هزار میلیارد تومان از منابع کشور به جای طرح های عمرانی وضروری کشور صرف پرداخت مبلغ اندک ماهانه 40 هزار تومانی به حساب هر ایرانی شود.

به عبارت دیگر، به جای دریافت مالیات و صرف درآمدهای کشور در بخش های مختلف اقتصاد رکودزده ایران، با شاخص های کسب وکار نامناسب و رشد سرمایه گذاری نزدیک به صفر، این پول گزاف باید صرف یارانه نقدی شود بدون آن که باعث رشد تقاضا و مصرف بخش خصوصی شود. زیرا آمار سال 96 و 95 نشان می دهد که رشد مصرف بخش خصوصی حدود 3.5 درصد و پایین تر از رشد اقتصادی است و رشد سرمایه گذاری نیز نزدیک به صفر بوده است.

براین اساس، تصمیمگیریهای پر فرازونشیب در خصوص یارانهبگیران سال 97 که از حذف 35 تا 23میلیون نفر را در برمیگرفت، سرانجام با اظهارات رییس سازمان برنامه و بودجه به پایان رسید. محمدباقر نوبخت در نشست علنی مجلس و در جریان بررسی جزئیات لایحه بودجه گفت که قرار است سال آینده 46هزار میلیارد تومان به یارانه نقدی و غیرنقدی خانوارها اختصاص یابد. با توجه به اینکه امسال 42 هزار میلیارد به این موضوع اختصاص یافت، این مبلغ نشان میدهد نه تنها سال آینده کسی از قطار یارانه پیاده نخواهد شد، بلکه 4 هزار میلیارد تومان به آن اضافه خواهد شد.

سال آینده چیزی حدود 46 هزار میلیارد تومان برای یارانه نقدی خانوادهها پرداخت می شود و در سنوات گذشته این رقم 42هزار میلیارد تومان بود و چون مجلس اراده کرده که یارانه خانوادههای تحت پوشش افزایش یابد، در حال حاضر 4 هزار میلیارد تومان به پرداخت یارانه نقدی اضافه شده است.

در سال 96 بر اساس مصوبه بودجه 33 هزار و 500 میلیارد تومان مربوط به پرداخت یارانه نقدی و غیرنقدی خانوار، 4هزار میلیارد تومان افزایش مستمری خانوارهای تحت پوشش کمیته امداد و سازمان بهزیستی، 4هزار و 800میلیارد تومان سلامت مردم، 100میلیارد واکسن فلج اطفال، 100میلیارد توسعه مراکز فوریتهای اجتماعی، هزارمیلیارد حمایت از تولید و اشتغال با اولویت جوانان و مسکن، 3 هزار میلیارد تامین مواد اولیه قیر و هزار و 500 و 5 درصد بند د تبصره یک این قانون است.

این مصوبه با پیش فرض حذف برخی یارانهبگیران پردرآمد در نظر گرفته شده بود، اما با توجه به عدم تحقق این موضوع، دولت در 6 ماهه اول امسال که باید طبق مصوبه نیمی از مبلغ 33 هزار 500 را به عنوان یارانه نقدی و غیرنقدی پرداخت میکرد، حدود 21هزار میلیارد تومان پرداخت کرد.

اقتصاد ایران، تحت تاثیر چه شوکهایی بوده است؟

اقتصادهای جدید، اغلب تغییرات قابلملاحظه کوتاهمدتی در تولید و اشتغال کل را تجربه کردهاند. در همین رابطه محققان دانشگاهی در کشور ما پژوهشی را انجام دادهاند که در آن آثار شوکهای واقعی وارد شده به اقتصاد ایران و بخشهای اصلی آن مورد ارزیابی واقع شدهاند.

به گزارش ایسنا، درک و شناسایی دلایل چنین نوساناتی یکی از اهداف اصلی اقتصاد کلان است. بررسی این نوسانها نخستین بار تحت عنوان «ادوار تجاری» توسط محققان آغاز شد. آنها این پدیده را با دنبال کردن تغییرات تکراری بسیاری از متغیرهای اقتصاد بهطور همزمان تعریف میکنند. این ادوار با انبساطها و انقباضهایی همراه هستند که از یک تا دو و دوازده سال تغییر میکنند و قابلتقسیم به ادوار کوتاهتری نیستند.

اینکه چه شوکهایی باعث ایجاد ادوار تجاری میشوند، یکی از مهمترین پرسشهای اقتصاد کلان است. در چارچوب الگوهای ادوار تجاری واقعی یا اصطلاحاً RBC، نوسانهای تولید بهوسیله انواع «سازوکارهای محرک» و انواع «سازوکارهای انتشار» به وجود میآیند. محرکها، نوسانهایی را در تولید کل و اشتغال ایجاد میکنند و انواع سازوکار انتشار نیز، اثر محرک اولیه را تداوم میبخشند.

محققان معتقدند مهمترین «محرکها» شامل تغییرات در شرایط فیزیکی، تغییرات قابلتوجه در قیمتهای انرژی، تغییرات قوانین دولتی، تغییرات شرایط تجاری، جنگ و تحولات سیاسی، مخارج دولتی و تغییرات در تکنولوژی هستند. انواع سازوکارهای «انتشار» نیز شامل اثر هموارسازی مصرف، جانشینی بین زمانی کار و وقفه در فرایند سرمایهگذاری هستند.

محققان دانشگاه بوعلی سینای همدان در رابطه با این مفاهیم پژوهشی را انجام دادهاند که هدف اصلی از آن، برآورد اثرات شوکهای واقعی اقتصاد ایران و بخشهای اصلی آن، بررسی آنها و محاسبه نوسانهای تولید ناشی از این شوکها اعلام شده است.

در این مطالعه پژوهشی، دادهها و سریهای زمانی مربوط به درآمد ناخالص داخلی و ارزش افزوده بخشهای اصلی اقتصاد به قیمت بازار، از حسابهای ملی ایران موجود در بخش آمار و داده بانک مرکزی جمهوری اسلامی ایران مورد استفاده قرار گرفتهاند.

نتایج به دست آمده از این تحقیق، بیانگر قدرت بالای ادوار در ایران است. بالاترین پایداری شوکهای واقعی مربوط به بخشهای نفت و کشاورزی است و پایینترین شوکها نیز مربوط به بخشهای صنعت و معدن و خدمات است. نادر مهرگان استاد اقتصاد دانشگاه بوعلی سینای همدان و همکارانش در این باره میگویند: «نتایج این پژوهش نشان میدهد که در بخشهای نفت و کشاورزی، کشش تولید نسبت به نیروی کار و تکنولوژی بسیار بالاتر از کشش تولید نسبت به سرمایه است و بنابراین بهبود کیفیت نیروی کار، تلاش برای توسعه و ورود فناوریهای جدید و انواع شوکهای بخش عرضه میتوانند اثرات بسیار بیشتری بر تولید این بخشها بهجای بگذارند. بطور خلاصه نوسان در ادوار تجاری بهتمامی اقتصاد سرایت میکنند، اما بهطور نابرابر بین اجزا و بخشهای مختلف توزیع میشوند.» این محققان میافزایند: «با بررسی خواص آماری شوکهای اقتصاد به نظر میرسد بخش نفت بیشترین سهم را در ایجاد نوسانها در اقتصاد ایران داشته است. اما نوسانهای بخش کشاورزی متاثر از عوامل دیگری غیر از شوکهای نفتی بوده است.»

در این پژوهش همچنین آثار شوکهای واقعی برای کل اقتصاد، بخش کشاورزی و نفت استخراج شدند و بر اساس نتایج، یک حالت تناوبی با نوسانهای موازی و بادوام در شوکها مشاهده میشود. درمجموع اثرات منفی شدت بیشتری از خود نشان دادهاند و اثرات مثبت ضعیفتر بودهاند. اما در بخش کشاورزی اثرات مثبت شدیدتر بوده و بنابراین به نظر میرسد بخش نفت بیشترین سهم و بخش کشاورزی کمترین سهم را در نوسانهای اشتغال کل داشته باشند. به گفته دکتر مهرگان و همکارانش، «اقتصاد ایران در بازه زمانی 56 ساله این پژوهش، 5 دور تجاری واقعی را تجربه کرده است. بطور خاص میتوان به دور تجاری مثبت 1356-1353 احتمالاً ناشی از قیمت نفت، دور تجاری منفی و پایدار 1373-1357 احتمالاً ناشی از عواملی مانند انقلاب، جنگ، تحریمهای نفتی و خشکسالی و دور تجاری مثبت، ضعیف و پایدار 1393-1374 احتمالاً ناشی از بازسازی زیرساختها پس از جنگ و توسعه اقتصادی سیاسی کشور اشاره کرد. علاوه بر این بخش نفت با 7 دور تجاری بیشترین و بخش کشاورزی با 3 دور تجاری کمترین تعداد ادوار تجاری را تجربه کردهاند.» بنا بر اظهار این محققان، «نتایج همچنین نشان داد که نوسانهای تولید ناشی از یک درصد شوک واقعی، در صورت نبود شوکهای جدید، از یک فرایند کوهانی شکل پیروی میکند. بطوریکه در ابتدا افزایش و پس از رسیدن به یک حداکثر با یک سیر نزولی در مسیر بلندمدت و پایدار خود قرار میگیرند.»

پیش بینی رشد اقتصادی

در حالی روزهای پایانی سال 1396 را سپری میکنیم که مرکز آمار ایران رشد 9ماهه نخست سال جاری را 4.4درصد اعلام کرد. در این میان مرکز پژوهشهای مجلس هم رشد 4.4درصدی را برای اقتصاد ایران در سال 1396 متصور شده است که خوشبینانه خواندن آن چندان هم بیراه نیست، چراکه برای اینکه اقتصاد امسال را با رشد بالای 4 درصدی به پایان ببرد، باید رشدی در همین حدود را برای 3ماهه زمستان به ثبت برساند.

بر این اساس رشد اقتصاد ایران در سال جاری احتمالا حدود 4 درصد خواهد بود. با چنین عملکردی اقتصاد ایران به استقبال سال 1397 میرود و با توجه به شرایط موجود، انتظار رشدهای قوی در سال آینده هم وجود ندارد. در این میان مشکلات جذب سرمایه خارجی همچنان به قوت خود باقی است و با افزایش تنش در روابط سیاسی و احتمال بازگشت تحریمها، وضعیت سرمایهگذاریها در اقتصاد بدتر هم خواهد شد. در چنین شرایطی انتظار نمیرود، اقتصاد ایران سال پرباری را پیشرو داشته باشد. در این زمینه سجاد ابراهیمی کارشناس اقتصادی بر این باور است که دو سناریو را برای اقتصاد 97 میتوان متصور شد. در سناریو اول که بر پایه ادامه وضع موجود است، اقتصاد حدود 3درصد رشد خواهد کرد. در سناریو دوم اما بازگشت تحریمها پیشبینی شده و بر این اساس امکان رشد منفی وجود دارد.

ابراهیمی در این رابطه گفت: «با توجه به ریسکهای سیاسی و احتمال برگشتن تحریمها، ریسک فعالیتهای اقتصادی هم در سال آینده بالا خواهد بود. به همین دلیل پیشبینیهایی هم که برای سال آینده صورت میگیرد با خطای زیادی همراه است. با این وجود، اگر شرایط به همین شکل ادامه پیدا کند، احتمالا نرخ رشد اقتصادی مثبت و در حد 2 تا 3درصد خواهد بود. اما اگر تحریمها برگردد، احتمال رشد منفی هم وجود دارد.»

تشدید ریسکهای اقتصاد ایران

با وجود احتمال رشد کم قوت 2 تا 3 درصدی اقتصاد ایران در سال آینده، وضعیت سایر شاخصها هم چندان مطلوب پیشبینی نمیشود. ابراهیمی بر این باور است که شاخص تورم احتمالا در سال آینده به فرآیند افزایشی ادامه میدهد و سال 97 تورم دورقمی خواهد بود. در عین حال با توجه به شرایطی که در اقتصاد حاکم است، وضعیت سرمایهگذاری در سال آینده بهبودی نخواهد داشت.

این کارشناس اقتصادی با بیان اینکه سرمایهگذاری با ریسک ارتباط تنگاتنگ دارد، اظهار کرد: «با توجه به اینکه ریسک اقتصاد ایران پس از برجام کاهش پیدا نکرد، سرمایهگذاری هم افزایش نیافت. هرچه ریسک اقتصاد بیشتر باشد، وضعیت سرمایهگذاری بدتر خواهد شد. در این بین گرایش مردم به سرمایهگذاری در ارز به نوعی نشاندهنده ریسکهای آتی اقتصاد است. وقتی در چنین بازاری سرمایهگذاری میشود، سرمایهگذاری در بخشهای حقیقی اقتصاد بسیار پرریسک خواهد بود. »

وی افزود: «اگر فرض را بر این بگذاریم که تحریمها برگردد، سرمایهگذاری قطعا کاهش خواهد یافت. حتی اگر وضعیت موجود هم ادامه پیدا کند، نمیتوان انتظار افزایش سرمایهگذاری را داشت. همچنان ریسک اقتصاد ایران بالاست. اما اگر تحریمها برنگردد، میتوان انتظار داشت که فعالیتهای اقتصادی به همین ترتیب موجود ادامه پیدا کند و رشد حدود 3 درصدی در اقتصاد ایران اتفاق بیفتد. » ابراهیمی بر این باور است که اقتصاد ایران در سال آینده دستخوش مناسبات سیاسی خواهد بود. وی در این رابطه توضیح داد: «تحولات سیاسی نشان میدهد که فشارهای اقتصادی در سال آینده تشدید خواهد شد. به همین دلیل سناریو تشدید تحریمها در سال آینده محتملتر خواهد بود. بر این اساس نمیتوان روی رشد ایدهآل برای اقتصاد حساب کرد.»

پیشبینی عملکرد بخشهای مختلف

سال گذشته اقتصاد ایران رشد بسیار خوبی را از خود برجای گذاشت که با توجه به اثر رفع تحریمها و رشد یکباره فروش نفت قابل پیشبینی بود. البته همان روزهای پایانی سال 1395 هم این مساله مطرح شد که دیگر در سال 1396 خبری از رشد دورقمی نیست و اقتصاد ایران برای اینکه بتواند عملکرد خوبی از خود برجای بگذارد، باید روی بخشهای غیرنفتی تکیه کند. اما عملکرد بخشهای غیرنفتی از جمله صنعت در سال جاری چندان هم قابل قبول نبود و اقتصاد امسال را با رشدی ضعیف به پایان خواهد برد. بر این اساس برای دستیابی به رشد قابل قبولتر در سال 1397 باید بخشهای غیرنفتی رشد خوبی برجای بگذارند. در این زمینه ابراهیمی بر این باور است که بخش خدمات نسبت به سایر بخشها وضعیت بهتری خواهد داشت اما وضعیت بخش صنعت مستقیما به عملکرد سایر حوزهها بستگی دارد.

ابراهیمی در تحلیل چشمانداز بخشهای مختلف اقتصاد ایران در سال 1397 گفت: «با توجه به اینکه بخش ساختمان سالهای متمادی در رکود بوده است، احتمال اینکه در سال آینده کاهش تولید بیشتری نداشته باشد یا حتی افزایش تولید را در این بخش شاهد باشیم، وجود دارد. بخش خدمات هم نسبت به سایر فعالیتهای اقتصادی دیرتر تاثیر میپذیرد و بر این اساس پیشبینی میشود که در سال 97 وضعیت بهتری نسبت به سایر بخشها داشته باشد. حوزه صنعت هم به تغییرات پیرامونی وابسته است و بر این اساس نمیتوان پیشبینی شفافی از چشمانداز آن در سال آینده داشت. »

ادامه تلاطمهای بازار ارز

هر چند دولت روحانی در طول سالهای فعالیت خود توانست، ثبات نسبی را بر بازار ارز حاکم کند، اما در نیمه دوم امسال بازار ارز از روزهای پرآرامش خود فاصله گرفت و نرخ ارز از کنترل دولت خارج شد. این افزایش نرخ ارز را میتوان در طول سالهای فعالیت دولت روحانی غیرمتعارف دانست. البته دولت هم بارها در اظهارات رسمی مسوولان وعده کاهش نرخ ارز را داد اما گویی مهار نرخ ارز از دستان دولت هم خارج شد و دیگر نتوانست همچون گذشته با مداخلات خود نرخ ارز را به کنترل در بیاورد. در روزهای پایانی سال هم همچنان بازار ارز ملتهب است و بر این اساس نرخ ارز را هم باید جزو شاخصهایی قلمداد کرد که در وضعیت اقتصاد ایران در سال آینده تعیینکننده خواهد بود.

تحلیلی که ابراهیمی از نرخ ارز در سال آینده ارائه میکند، مبتنی بر افزایش محدودیتهای ارزی در سال آینده است. وی در این باره میگوید: «در حال حاضر قیمت نفت مناسب است. اگر بتوانیم نفت را مانند وضعیت فعلی بفروشیم هم درآمد ارزی قابل قبول خواهد بود. مساله مهمتر دسترسی ما به منابع ارزی است. اگر نتوانیم همه داراییها را به صورت نقد در دسترس داشته باشیم، نوسان ارز را خواهیم داشت، زیرا مساله کمبود منابع ارزی نیست؛ بلکه کمبود دسترسی به داراییهای ارزی مسالهساز شده است. »وی میافزاید: «در حال حاضر دسترسی محدودی به دلار به عنوان ارز اصلی مبادلات جهانی داریم و این دسترسی در آینده کمتر هم خواهد شد. بر این اساس به نظر میرسد که در سال 97 با چالشهایی در بازار ارز مواجه خواهیم بود. در این شرایط شاید بتوان با فعالیتهای انتظامی به صورت موقتی شرایط را بهتر کرد اما در نهایت بازار کار خودش را میکند و اگر محدودیتها بیشتر شود، ممکن است نرخ ارز حتی افزایش بیشتری هم داشته باشد. »

گمانههای افزایش بیکاری

از دیگر چالشهای پیش روی اقتصاد ایران در سال آینده قطعا مساله بیکاری خواهد بود. در شرایطی که چشمانداز مثبتی برای اقتصاد کشور پیشبینی نمیشود، وضعیت تولید و اشتغال هم دستخوش عملکرد ضعیف بخشهای مختلف اقتصادی خواهد بود. در این زمینه ابراهیمی با بیان اینکه اشتغال سیاست مجزایی ندارد، میگوید: «سیاست اشتغال تابع سیاستهای تولید است. بر این اساس همان سازوکاری که برای تحریک تولید استفاده میشود، برای اشتغال هم به کار میآید. اگر تولید در یک بخش کاهش پیدا کند، طبیعتا اشتغال هم در آن بخش رشد نخواهد داشت. بنابراین مساله رشد و اشتغال موازی هستند و همان قدر که برای رشد اقتصادی در سال آینده ریسک قائل هستیم، به همان میزان هم میتوان برای افزایش بیکاری در سال آینده ریسک متصور شد. »

ضرورت تغییر رویکرد به نظام بانکی

امسال مشکلات نظام بانکی بخش مهمی از انرژی دولت را صرف خود کرد. با این حال نه تنها این بخش سامان نیافت بلکه تشدید مشکلات در نظام بانکی و قفلشدگی منابع، سایر بخشها را هم درگیر کرد. در این شرایط به نظر میرسد که مشکلات نظام بانکی در سال آینده هم یکی از اصلیترین دغدغههای اقتصاد ایران باشد. در این زمینه کارشناسان بر این باورند که بخش مهمی از مشکلات امروز اقتصاد ایران ناشی از بحرانهای موجود در شبکه بانکی است. در این خصوص البته ابراهیمی نظر متفاوتی دارد و بر این باور است که برخی مشکلات بخش بانکی کشور معلول مشکلات سایر بخشهاست. وی با بیان اینکه سیستم بانکی جور مشکلات متعددی همچون کسری بودجه، فضای کسب و کار نامناسب و... را کشیده است، میگوید: «تا وقتی که بخواهیم همه مشکلات را از طریق سیستم بانکی حل کنیم، نه تنها مشکلات نظام بانکی حل نمیشود بلکه هر روز شاهد مسائل جدیدتری خواهیم بود. نتیجه رویکرد فعلی این است که انباشتی از مشکلات در سیستم بانکی وجود دارد. البته در حال حاضر سیاستگذار تا حدودی به این مشکلات آگاه شده است اما باید هوشیار بود که مشکلات به حد آستانهیی نرسد که مسائل شدیدتری رقم بخورد. »

ابراهیمی میافزاید: «باید رویکرد نسبت به نظام بانکی تغییر کند و به این بخش به عنوان سوپاپ اطمینان سایر بخشها نگاه نشود. »

سال 1396 روزهای پایانی خود را سپری میکند و اقتصاد ایران با کولهباری از مشکلات به استقبال سال آینده خواهد رفت. بر این اساس انتظار نمیرود که سال آینده سال خوشیمنی برای اقتصاد ایران باشد و اگر راهحلی برای معضلات موجود اندیشیده نشود، شاید سال آینده شاهد تشدید مشکلات اقتصادی و تنگتر شدن عرصه هم باشیم.

وضعیت دوگانه اقتصاد ایران

برخی گزارههای اقتصادی از منظری عمدتا پوزیتیویستی سال 96 را سالی با ثبات و تقریبا پیش رونده نشان داد؛ تصویری که از نمای ظاهرا خوش تورم زیر 10 درصد ساخته و با آهنگ رشد 4.4 درصدی (براساس آمار 9 ماهه مرکز آمار) و 3.4 درصدی (بر اساس آمار بانک مرکزی) پرداخته شد. با این حال روندهای اجتماعی که برآیندی واقعیتر از معیشت جامعه است، با این تصاویر همراستا نبود. مسعود نیلی، مشاور اقتصادی دولت روحانی اخیرا در گفتوگویی با روزنامه ایران اذعان کرد که هنوز این ارقام به معیشت ترجمه نشده است.

نیلی رشد امسال را برخلاف رقم 12.5 درصد سال 95 واقعیتر دانسته است اما اعلام کرده که با فاصلهیی زمانی بر سر سفرهها نمایان خواهد شد. اما در مقابل نظرات یک اقتصاددانی که اعتقاد زیادی به فکتهای آماری دارد، بسیاری از کارشناسان منتقد بر این باورند که اتفاقا همین برنامههای اقتصادی دولت موجب بروز وضعیت کنونی شده است؛ وضعیتی که در لایهیی زیرینتر از اعداد و ارقام با نماهای اعتراضات کارگران شرکتهای خصوصی شده و ناآرامیهای دی ماه رخ نمود. بسیاری از این کارگران بیشتر از 6 ماه حقوق نگرفته بودند و از طرفی با اینکه تورم امسال پایینتر از سالهای گذشته بود اما نکول برآمده از رکود آستانه تحمل اجتماعی افزایش قیمت را کاهش داده بود. این موضوعات شواهدی شد که برخی کارشناسان دلایل اقتصادی اعتراضات دی ماه را مستقیما به سرعتگیری اقدامات دولت در اصلاحات ساختاری متناسب با احکام نئولیبرالیسم مرتبط بدانند. این اصلاحات در ایران بیش از هرچیزی خود را در کاهش دستمزدها و چانهزنی کارگران و خصوصیسازی اموال عمومی بروز داد. مسعود نیلی، دستیار رییسجمهوری چندی پیش اعلام کرد که «ناآرامیهای دی ماه تنها هشداری است که ممکن است بیشتر و بزرگتر شود. » هرچند دولت با شکلگیری اعتراضها بودجه 97 را اندکی نسبت به اصلاحات اولیه مدنظر خود تعدیل کرد (بهطور نمونه افزایش بنزین و حذف یارانهها منتفی شد) اما با این حال ساختار کلی آن همان ادامه روند تعدیل ساختاری و خصوصی کردن خدمات دولتی است.

بینظمیهای بودجهای

هرچند هنوز آمارهای وضعیت بودجه سال رو به پایان 96 آماده نشده و آخرین گزارش عملکرد دخل و خرج دولت مربوط به 10 ماه نخست سال میشود، اما همین اطلاعات دهدوازدهمی میتواند چهره تقریبا کاملی از عمومیترین رفتار اقتصادی دولت تصویر بکشد. بانک مرکزی تنها مرجع رسمی جمعآوری و انتشار گزارشهای مربوط به نحوه عملکرد بودجه کشور است که هر یکدوازدهم سال را با گذشت دو ماه فاصله از آن زمان منتشر میکند.

از آنجایی که مبنا و شکل آماردهی عملکرد بودجه به صورت تجمعی است، یعنی ارقام هر ماه انباشت و حاصل جمعی از همه ماههای قبلی است، لذا گزارش 10 ماهه میتواند تصویر تقریبا جامعی از کل سال (تا بهمن ماه) ارائه کند. البته لازم است گفته شود که آمارهای تجمعی با این مشکل مواجه است که رفتار ماهانه دولت که در بعضی مواقع همراه با بینظمی بوده را پوشش نمیدهد. بطور مثال در 6 ماه ابتدایی امسال (تا پایان شهریور) تنها 7.8 هزار میلیارد تومان صرف هزینههای عمرانی کشور شده بود و این عقبافتادگی در دو ماه بعدی بهصورت جهشی جبران شد. این موضوع بینظمی و فشارهای برآمده از کسریهای پیشبینی نشده را نشان میدهد. مبلغ مذکور در مهرماه به 14 و در آبانماه به 29هزار میلیارد تومان افزایش یافت. البته این در حالی است که مطابق بودجه سالانه باید در پایان آبان به میزان 71هزار میلیارد تومان به این بخش تخصیص داده میشد. علت این امر فربگی لایه سخت بودجه یعنی هزینههای جاری و از طرفی عدم تحقق درآمدهای پیشبینی شده را نشان میدهد که خود عاملی در ناگزیری دولت برای استقراض بالاتر از سقف مصوب شد. آمارهای بانک مرکزی نشان میدهد که دولت در 8 ماهه امسال (تا پایان آبان) نهتنها تمام بودجه عمرانی خود را از محل اوراق پرداخت، بلکه بیش از 10هزار میلیارد تومان از کسری هزینههای جاری را نیز از این طریق جبران کرده است.

براساس آمار مربوط به وضعیت بودجه کشور دولت در این مسیر، 22هزار میلیارد تومان اوراق بیشتر از سقف مصوب بودجه منتشر کرده است، بدین معنا که مطابق تبصره بودجه سال 96 کشور مقرر شده تا پایان آبان تنها 36 هزار میلیارد تومان اوراق منتشر شود، اما شرایط باعث شده دولت تا این زمان به میزان 58هزار میلیارد تومان اوراق واگذار کند. جالبتر اینکه مطابق برنامه بودجه دولت برای کل سال 96 تنها مجوز انتشار 53هزار میلیارد تومان اوراق داشته است.

دخل و خرج دولت در 10 ماهه امسال

بررسی عملکرد شاخصهای مالی دولت در ۱۰ماهه نخست سال جاری نشان میدهد در دوره مورد بررسی نسبت به مدت مشابه سال قبل برخی شاخصهای بودجهیی با افت مواجه شدهاند که البته با وجود افزایش وصولیهای غیرنفتی دولت به ویژه از محل درآمدهای مالیاتی، انتظار میرود این روند در دو ماه پایانی سال بهبود یافته باشد.

با وجود اینکه نسبت درآمدهای غیرنفتی دولت در ۱۰ ماه نخست امسال نسبت به مدت مشابه سال گذشته ۴ درصد کمتر شده و به ۳۸ درصد رسید، اما نسبت تملک داراییهای سرمایهیی به منابع نفت از ۳۵ درصد به ۴۲ درصد رسید. در عین حال، نسبت مالیاتها به اعتبارات هزینهیی از ۴۶ درصد به ۴۳ درصد افت کرد.

کسری تراز عملیاتی به تولید ناخالص داخلی نیم درصد تغییر کرده و به ۶ درصد رسید و متوسط تحقق منابع عمومی دولت از ۶۹ به ۷۷ درصد بهبود یافت. عدم تحقق متوازن اجزای منابع عمومی دولت طی سال مالی و به تاخیر انداختن پرداخت حقوق دولت تا پایان سال، علاوه بر آن استفاده از برخی تدابیر جهت جبران کسری بودجه در ماههای پایانی سال موجب شد تا سهم تامین منابع بودجهیی دولت در اسفندماه بهشدت افزایش یابد.

کسری منابع عمومی دولت و همچنین لزوم تامین هزینههای اجتناب ناپذیر باعث شد تا ۷ درصد مخارج عمومی دولت در ۱۰ ماهه نخست امسال از محل تنخواه گردان بانک مرکزی و برداشت از سپرده شرکتهای دولتی تامین شود که در مقایسه با سال گذشته تغییری نداشته است.

وصول درآمدهای ناشی از فروش منابع نفتی در ۱۰ ماهه نخست امسال ۴۹ درصد رشد داشته که این موضوع باعث افزایش ۴ واحد درصدی سهم این بخش از درآمدهای دولت از کل منابع شده است.

بحران بیکاری

سال 96 را میتوان سال بهاوجرسیدن بحران بیکاری دانست، نهتنها از منظر بالارفتن نرخهای بیکاری بلکه از لحاظ مناسبات اجتماعی تبعات زیادی را بهدنبال داشت.

جدیدترین اعلان مرکز آمار ایران از نرخ بیکاری حاکی از افزایش 0.2 واحد درصدی بیکاری در پاییز امسال نسبت به تابستان است که نرخ مشارکت اقتصادی هم 0.9 درصد کاهش داشته است.

این مساله حاوی نکات حائز اهمیتی از وضعیت اشتغال در کشور است. پیش از این یکی از توجیهاتی که از زبان رییسجمهوری در رابطه با افزایش آمار بیکاری عنوان شده، این بود که تعداد مراجعهکنندگان به بازار کار افزایش یافته است. روحانی در این رابطه گفته بود که عملکرد ما در رابطه با اشتغالزایی خوب بوده و این مساله را از افزایش مشارکت اقتصادی میتوان دید. اما بالا رفتن نرخ بیکاری توام با بالا رفتن نرخ مشارکت اقتصادی بوده که نشان از افزایش تعداد افرادی است که جویای کار هستند.

در همین زمینه مسعود نیلی اقتصاددان و مشاور اقتصادی روحانی هم گفته بود که ایران در پیک جمعیتی خود قرار دارد و او هم بحران بیکاری را به پیک جمعیتی و افزایش متقاضیان کار نسبت داده بود. اما اینبار آمارهای منتشرشده از سوی مرکز آمار ایران در رابطه با نرخ بیکاری رابطه معکوس میان دو شاخص بیکاری و نرخ مشارکت اقتصادی را شکست و در حالی نرخ بیکاری 0.2 واحد درصد نسبت به تابستان افزایش یافت و در رقم 11.9 درصدی ایستاد که مشارکت اقتصادی هم با 0.9 واحد درصد کاهش به 40.1 درصد رسید. هرچند برای بررسی بهتر شاخص بیکاری و مشارکت اقتصادی، باید تغییرات فصلی بازار اشتغال را هم در نظر گرفت اما با توجه به وعدههای پیاپی دولت دوازدهم در زمینه بهبود وضعیت اشتغال انتظار آن میرفت که روند رو به بهبود در بازار اشتغال ایران مشهود باشد اما آمارها حاکی از آن است که بحران بیکاری در حال تشدید است و حتی نشانههایی هم از بهبود وضعیت بازار کار ایران مشاهده نمیشود.

بر اساس گزارش اخیر مرکز آمار ایران، در پاییز ١٣٩٦، معادل ٤٠,١ درصد جمعیت ١٠ ساله و بیشتر از نظر اقتصادی فعال بودهاند، یعنی در گروه شاغلان یا بیکاران قرار گرفتهاند. بررسی روند تغییرات نرخ مشارکت اقتصادی کل کشور نشان میدهد که این شاخص، نسبت به فصل مشابه در سال قبل (پاییز ١٣٩٥)، 1.2 درصد افزایش و نسبت به فصل گذشته (تابستان١٣٩٦)، 0.9 درصد کاهش داشته است. همچنین بررسی روند تغییرات نرخ بیکاری کل کشور نشان میدهد که این شاخص، نسبت به فصل مشابه در سال قبل (پاییز١٣٩٥)، 0.4درصد کاهش و نسبت به فصل گذشته (تابستان ١٣٩٦) 0.2درصد افزایش داشته است.